Licenciada em Jornalismo, tem quatro anos de experiência em temas de finanças pessoais, ajudando os leitores a tomar decisões informadas e a melhorar a relação com o dinheiro.

Licenciada em Jornalismo, tem quatro anos de experiência em temas de finanças pessoais, ajudando os leitores a tomar decisões informadas e a melhorar a relação com o dinheiro.

Seguro de Crédito: Como Escolher e Poupar Até 50%?

Atualizado:

CréditoConsolidado.pt é gerido pela Gestlifes, marca registada da JPCOM, intermediário de crédito vinculado nº 1409.

O seguro de crédito pode ser contratado tanto para um crédito pessoal como para um crédito habitação ou para consolidar empréstimos.

Apesar de serem seguros, naturalmente, diferentes, têm um objetivo comum: proteger os consumidores contra situações imprevistas, como desemprego, doença, invalidez ou morte, garantindo o pagamento do financiamento.

Embora representem um encargo mensal adicional, pode ser determinante em momentos de maior aperto financeiro. Neste artigo, explicamos os diferentes tipos de seguro, como funcionam e como escolher a melhor opção.

Seguro Crédito Habitação Vs Consumo: Quais as Diferenças?

Quando falamos em seguros de crédito, importa perceber que existem duas tipologias:

Seguro de Proteção de Crédito: é destinado ao crédito pessoal, crédito consolidado, automóvel, obras ou estudos, por exemplo. Estes seguros são aconselháveis, mas opcionais;

💡Acima de tudo, estes seguros representam uma proteção perante um cenário de incumprimento de crédito.

No caso do seguro de vida e no que respeita aos cenários de invalidez, existem duas opções de cobertura disponíveis: por Invalidez Absoluta Definitiva (IAD) e Invalidez Total Permanente (ITP).

Explicamos-lhe as diferenças entre elas:

IAD: a opção mais barata. Apenas atua em situações em que o segurado fique total e definitivamente impossibilitado de exercer qualquer atividade remunerada;

ITP: ativada em cenários de comprovada incapacidade de grau superior ou igual a 60% ou 66%, conforme a apólice.

Como Escolher o Melhor Seguro de Crédito?

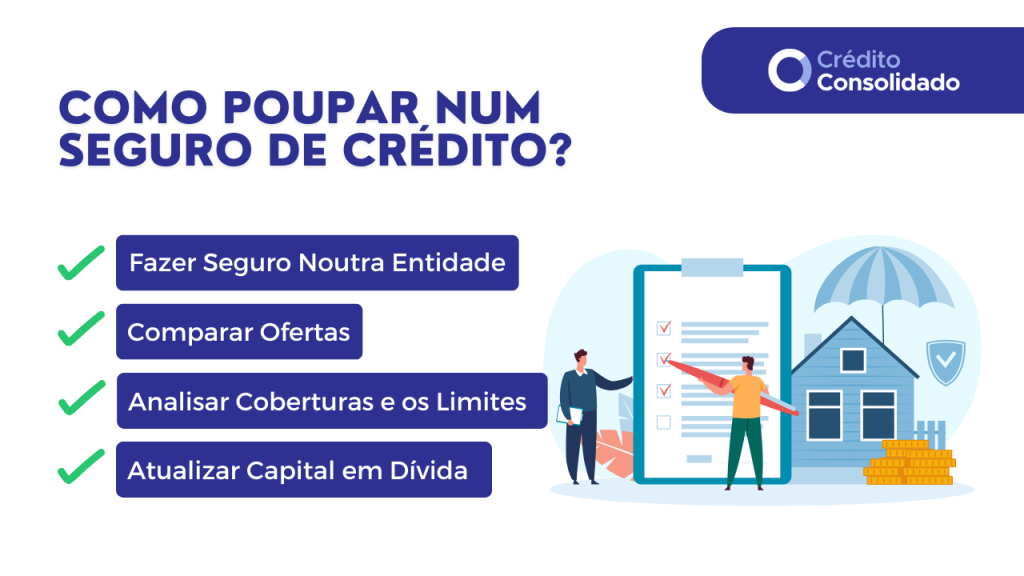

Para que a escolha de um seguro seja a mais adequada e benéfica, há vários cuidados a ter para conseguir poupanças significativas:

Analisar Coberturas Disponíveis: quais as coberturas que incluídas nos seguros propostos? São todas necessárias? Estas são duas questões importantes a colocar. Por vezes, são propostos seguros com coberturas que não se adequam às suas necessidades.

Analisar o Valor Limite de Cada Cobertura: o valor limite da cobertura é o custo total da despesa que o seguro se compromete a pagar. Quanto maior forem estes valores, maior será o preço do seguro. Assim, é útil perceber se se justifica, ou não, reduzir os limites.

Optar Pela Atualização do Capital em Dívida: enquanto paga a prestação do crédito habitação, também paga o prémio do seguro de vida. À medida que o capital em dívida diminui, o prémio do seguro pode ser ajustado automaticamente, caso opte pela atualização automática de capitais ao fazer a apólice. Assim, o capital seguro reduz-se à medida que amortiza a dívida.

Verificar Períodos de Carência: o período de carência é o intervalo de tempo entre a subscrição do seguro e a data a partir do qual as coberturas e garantias podem ser acionadas.

Comparar Ofertas: a procura por várias opções existentes no mercado é fundamental para uma decisão acertada. A perceção dos custos e do impacto de cada um será melhor quanto mais opções tiver à disposição.

💡Deve analisar cada um dos critérios acima e compará-los. No caso dos seguros de vida crédito habitação, este comparativo é particularmente importante.

Seguro de Vida Crédito Habitação: Contratar no Banco ou Fora do Banco?

O seguro de vida é um requisito obrigatório para a contrair um crédito habitação. Contudo, a solução apresentada pelo banco não tem de ser a única opção.

❗Ao avançar para uma opção de seguro fora do banco, deve apenas garantir que estão cumpridos os requisitos mínimos das coberturas.

Os nossos dados internos mostram que:

Cerca de 40% dos seguros de crédito habitação em 2025 foram contratados fora do banco;

A poupança média ronda os 50% a 60%, sem perda de qualidade nas coberturas.

Como pode perceber, o seguro de crédito é um dos principais temas quando o assunto é poupar dinheiro no empréstimo.

Se precisar de ajuda, a equipa do CreditoConsolidado.pt estará ao seu lado neste processo. A nossa experiência permite-nos aconselhar o seguro mais vantajoso ao contratar o crédito com o nosso apoio.

Quanto Custa Um Seguro de Crédito?

Um seguro de vida com cobertura IAD pode ter um custo perto dos 20 € mensais. Um mais completo, como o ITP, pode chegar perto dos 30 € mensais, dependendo naturalmente de muitos outros fatores, como a idade das pessoas e o montante em dívida.

Caso queira um seguro multirriscos básico pode ter de gastar mais 100 € anuais. E se adicionar uma cobertura de recheio e fenómenos naturais, por exemplo, este valor pode chegar perto dos 200 €.

No entanto, existem variantes que podem fazer com que o valor a pagar todos os meses à instituição de crédito pelo seguro possa ser muito diferente de segurado para segurado, como:

O tipo de seguro escolhido;

As coberturas incluídas;

O montante segurado;

A idade dos segurados;

A própria seguradora.

❗Contratar o seguro de vida à parte da instituição financiadora pode significar pagar metade do valor que pagaria no banco.

Vale a Pena Contratar Seguro de Crédito ao Consumo?

Embora não seja obrigatório, a contratação de um seguro de proteção de crédito ao consumo é frequentemente proposta pelas instituições financeiras. Isto porque oferece:

Proteção contra incumprimento em situações inesperadas como morte, doença ou desemprego;

Maior probabilidade de aprovação do crédito;

Segurança adicional tanto para o consumidor como para a instituição financeira.

❗Estes argumentos parecem estar a convencer os consumidores portugueses, já que grande parte dos créditos ao consumo são hoje em dia financiados com seguro de crédito.

Conclusão

A procura por seguros de financiamento é uma tendência evidente no panorama de crédito, mesmo quando não são exigidos. Representam uma importante garantia de confiança para segurados e entidades de crédito.

Contudo, deve ter em mente que esta proteção representa também uma fonte de despesa extra, pelo que vale a pena analisar e comparar as suas opções.

Perante isso, a ponderação da sua pertinência – quando é opcional -, e a análise das várias possibilidades existentes no mercado são fundamentais para conseguir as ofertas mais competitivas.

Quando fizer o seu próximo seguro de crédito, conte com as sugestões de uma equipa especializada e tome uma decisão informada.

Perguntas Frequentes

Um seguro de crédito é uma proteção financeira que dependendo das coberturas, pode garantir o pagamento da dívida em caso de imprevistos, como desemprego, invalidez ou morte.

Sim, pode. O consumidor pode escolher contratar o seguro de crédito habitação ou pessoal com outra seguradora que ofereça melhores condições.

A idade do titular, o montante financiado, o prazo de pagamento do empréstimo e o estado de saúde são os principais fatores que afetam o custo de um seguro de crédito.

Sim, é possível transferir o seguro para outra seguradora. No entanto, deve verificar as condições contratuais do empréstimo para evitar penalizações.

Lamentamos, mas não está elegível para esta simulação.

Política de Cookies

Este website utiliza cookies próprios e de terceiros para melhorar a sua experiência. Leia a nossa política de privacidade e de cookies para mais informações.

Estritamente necessário

Sempre ativo

Estes cookies são necessários para que o website funcione e não podem ser desligados nos nossos sistemas. Normalmente, só são configurados em resposta a ações levadas a cabo por si e que correspondem a uma solicitação de serviços, tais como definir as suas preferências de privacidade, iniciar sessão ou preencher formulários.

Preferências

O armazenamento ou acesso técnico é necessário para o propósito legítimo de armazenamento de preferências não solicitadas pelo assinante ou utilizador.

Estatísticas

O armazenamento técnico ou acesso que é usado exclusivamente para fins estatísticos.Estes cookies permitem-nos contar visitas e fontes de tráfego, para que possamos medir e melhorar o desempenho do nosso website. Ajudam-nos a saber quais são as páginas mais e menos visitadas e como os visitantes navegam pelo website. Todas as informações recolhidas por estes cookies são agregadas e, por conseguinte, anónimas.

Marketing

Estes cookies são atribuídos a partir do nosso website, para construir um perfil baseado nos seus interesses e mostrar-lhe anúncios relevantes no nosso website ou outros.

Esta Política de Privacidade aplica-se exclusivamente à JPCOM, Lda e tem como objectivo dar a conhecer ao seu visitante/cliente que seja titular de dados pessoais (pessoa singular identificada ou identificável) os tratamentos de dados que são efectuados e os princípios e deveres que observamos no que respeita à protecção de dados pessoais. Visamos garantir a qualidade, integridade, confidencialidade e privacidade da informação fornecida pelos nossos visitantes e clientes.

2. Privacidade e Segurança:

A JPCOM, LDA., adiante designada por CréditoConsolidado.pt.

O CréditoConsolidado.pt compromete-se a garantir a privacidade e confidencialidade dos dados pessoais recolhidos (qualquer informação relativa a uma pessoa singular identificada ou identificável), em conformidade com o Regulamento Geral de Protecção de Dados, dispondo de sistemas de segurança e medidas organizativas destinadas a impedir a consulta, modificação, destruição ou adição dos dados por pessoas não autorizadas a fazê-lo e que permitem detectar eventuais desvios de informação.

3. Recolha de Dados Pessoais:

O CréditoConsolidado.ptrespeita o seu direito à privacidade pelo que o presente website pode ser visitado sem que seja necessário revelar qualquer informação pessoal por não fazer uma recolha automatizada de dados pessoais.

No geral, o presente website pode ser visitado sem que seja necessário revelar qualquer informação pessoal. O único momento de recolha de dados pessoais é feito exclusivamente através do formulário de pedido de contacto/informação e/ou na área de cliente.

O CréditoConsolidado.pté o único responsável pela recolha e tratamento dos dados pessoais efectuada através do formulário de contacto/informação e área de cliente, sendo os dados pessoais recolhidos essenciais para assegurar a identidade da pessoa a ser contactada peloCréditoConsolidado.pte a estritamente necessária para a finalidade descrita.

Os dados fornecidos serão tratados com garantias de segurança e confidencialidade exigidas pelo Regulamento Geral de Proteção de Dados e demais legislação que seja aplicável.

Se o CréditoConsolidado.pt pretender utilizar os dados que lhe foram fornecidos para uma finalidade diferente daquela para a qual recebeu autorização, solicitará uma nova autorização para essa utilização específica.

4. Direitos do Titular dos Dados:

Ao Titular dos dados é assegurado o exercício dos seguintes direitos:

Direito de acesso: direito de obter a confirmação de que os dados pessoais que lhe digam respeito são (ou não) objeto de tratamento e, na afirmativa, o direito de aceder aos seus dados pessoais e a informações tais como (i) as finalidades do tratamento dos dados; (ii) as categorias dos dados pessoais em questão; (iii) os destinatários ou categorias de destinatários a quem os dados pessoais foram ou serão divulgados, e se esses destinatários estão estabelecidos em países terceiros ou pertencentes a organizações internacionais; (iv) o prazo previsto de conservação dos dados pessoais, ou, se não for possível, os critérios usados para fixar esse prazo.

Direito de retificação:direito de obter a retificação dos dados pessoais inexatos que lhe digam respeito. Sendo os dados incompletos, o titular dos dados tem direito a que os seus dados pessoais sejam completados, por meio de uma declaração adicional.

Direito à portabilidade dos Dados: direito de receber os dados pessoais que lhe digam respeito e que tenha fornecido ao CréditoConsolidado.pt, num formato estruturado, de uso corrente e de leitura automática, e o direito de transmitir esses dados a outro responsável pelo tratamento sem que o responsável a quem os dados pessoais foram fornecidos o possa impedir, desde que: (i) o tratamento se basear no consentimento ou num contrato e se o tratamento for realizado por meios automatizados.

Direito de oposição: direito de se opor a qualquer momento, por motivos relacionados com a sua situação particular, ao tratamento dos dados pessoais que lhe digam respeito, se o tratamento for necessário para efeito dos interesses legítimos prosseguidos peloCréditoConsolidado.pt ou por terceiros, salvo se esta apresentar razões imperiosas e legítimas para esse tratamento que prevaleçam sobre os seus interesses, direitos e liberdades, ou para efeitos de declaração, exercício ou defesa de um direito num processo judicial. Se e quando os dados pessoais forem tratados para efeitos de marketing directo, o titular dos dados tem o direito de se opor a qualquer momento ao tratamento dos dados pessoais que lhe digam respeito para os efeitos da referida finalidade.

Direito ao apagamento dos dados: direito de obter o apagamento dos seus dados pessoais, se (i) os dados pessoais deixaram de ser necessários para a finalidade que motivou a sua recolha ou tratamento; ou se (ii) retirar o consentimento, se este for o único fundamento para o tratamento dos dados; ou se (iii) não existir outro fundamento jurídico para o referido tratamento; ou se (iv) exercendo o direito de oposição a tratamento não existirem interesses legítimos que prevaleçam e justifiquem o tratamento; ou se (v) os dados pessoais foram tratados ilicitamente; ou se (vi) os dados pessoais tiverem que ser apagados para o cumprimento de uma obrigação jurídica decorrente do direito da União ou de um Estado-Membro a que o responsável pelo tratamento esteja sujeito.

Direito à limitação do tratamento:direito de obter a limitação do tratamento, se (i) contestar a exatidão dos dados pessoais, durante um período que permita ao responsável pelo tratamento verificar a sua exatidão; ou se (ii) o tratamento for ilícito e o titular dos dados se opuser ao apagamento dos dados pessoais e solicitar, em contrapartida, a limitação da sua utilização; ou se (iii) o responsável pelo tratamento já não precisar dos dados pessoais para fins de tratamento, mas esses dados sejam requeridos pelo titular para efeitos de declaração, exercício ou defesa de um direito num processo judicial; ou se (iv) tendo exercido direito de oposição, até se verificar que os motivos legítimos do responsável pelo tratamento prevalecem sobre os do titular dos dados.

5. Forma de exercício dos direitos do Titular dos Dados:

O Titular dos Dados pode exercer qualquer um dos seus direitos, supra identificados, contactando oCréditoConsolidado.pt, preferencialmente, através do e-mail creditoconsolidado@gestlifes.com identificando no assunto o Direito que visa exercer. Também o poderá fazer através de carta dirigida ao CréditoConsolidado.pt para a Rua Gonçalo Cristóvão, n.º 347, 5.º, sala 508, 4000-270 Porto.

O Titular dos Dados tem ainda o direito reclamar junto da Autoridade de Controlo (Comissão Nacional de protecção de Dados – www.cnpd.pt).

6. Prazo de conservação dos dados recolhidos:

Os dados pessoais recolhidos neste website serão conservados pelo período de tempo estritamente necessários para a finalidade que determina a sua utilização, até ao limite de 60 (sessenta) dias, podendo oCréditoConsolidado.ptconservá-los por prazos determinados diferentes caso sejam estabelecidas outras interacções de que resultem a celebração de um contrato entre o titular dos dados e oCréditoConsolidado.pt ou a necessidade de tratamentos de dados decorra de outras finalidades legais.

7. Partilha de informação com terceiros:

OCréditoConsolidado.pt, por defeito, não partilha dados pessoais dos visitantes com terceiros.

No entanto, se o visitante/utilizador realizar alguma operação que importe a partilha dos seus dados com terceiros, como seja, o início de um processo de intermediação de crédito e/ou mediação de seguros vida e não vida, os seus dados pessoais serão transferidos para as entidades terceiras destinatárias do(s) pedido(s), com a finalidade de execução de um contrato no qual o titular dos dados é parte, ou para diligências pré- contratuais a pedido do titular dos dados e/ou quando o tratamento for necessário para o cumprimento de uma obrigação jurídica a que o responsável pelo tratamento esteja sujeito.

8. Responsabilidade das Instituições Bancárias Parceiras:

Após a comunicação dos dados pessoais peloCréditoConsolidado.ptàs Instituições Bancárias parceiras, estas atuam como Responsáveis pelo Tratamento dos dados pessoais, os quais serão alvo de tratamento automatizado e não automatizado, para as finalidades de análise e apresentação de proposta de crédito e celebração do respetivo contrato.

Para obter mais informações sobre a forma como cada uma das Instituições Bancárias parceiras trata os seus dados pessoais, poderá consultar as respetivas Políticas de Privacidade nos seguintes sites:

Os seus dados pessoais serão conservados peloCréditoConsolidado.pte pelas Instituições Bancárias parceiras durante o período necessário ao cumprimento das finalidades de tratamento referidas e pelos prazos legais aplicáveis, após os quais serão eliminados ou anonimizados.

Nos termos do RGPD, os titulares de dados pessoais podem exercer os seus direitos de acesso, retificação e apagamento junto das Instituições Bancárias parceiras. O pedido deve ser dirigido ao respetivo Encarregado da Proteção de Dados ou através de canal disponibilizado pela Instituição.

9. Menoridade:

Nenhuma informação pode ser submetida através deste website por pessoas menores de idade. No caso de ser menor de idade é necessário o consentimento dos progenitores ou representantes legais.

10. Alterações à Política de Privacidade:

OCréditoConsolidado.ptreserva-se no direito de alterar a sua política de privacidade para a adaptar a alterações legislativas ou jurisprudenciais, pelo que se aconselha a leitura atenta deste documento. Qualquer alteração à Política de Privacidade estará sempre disponível e é válida a partir da sua publicação no presente website.

11. Receber comunicações da JPCOM, LDA. sobre campanhas promocionais e informações referentes a produtos financeiros e seguros.

A JPCOM, LDA. é responsável pela recolha, processamento e utilização de meus dados pessoais no contexto da sua atividade de intermediação de crédito e que atribui grande importância à proteção de dados pessoais, regendo-se pelo Regulamento Geral de Proteção de Dados e demais legislação aplicável.

A JPCOM, LDA. dispõe de medidas técnicas e organizacionais adequadas para proteger os meus dados pessoais contra a perda, destruição, acesso, alteração ou divulgação não autorizados e não transmitirá os meus dados a terceiros.

Os dados pessoais que faculto são os estritamente necessários para o cumprimento da finalidade pretendida e poderão ser conservados pela JPCOM, LDA. até que eu me oponha à continuação de envio de comunicações promocionais e informativas e/ou retire o meu consentimento.

Posso, a todo o tempo, solicitar o acesso aos meus dados pessoais, a retificação, o apagamento, a limitação do tratamento, a oposição e posso retirar o seu consentimento a qualquer momento ao presente tratamento de dados, sem necessidade de o justificar; posso exercer qualquer um destes direitos através comunicação escrita a enviar para o endereço de e-mail creditoconsolidado@gestlifes.com ou por carta a enviar para em Rua Gonçalo Cristóvão 347 5ºA S508, 4000-270 PORTO, obrigando-se a JPCOM, LDA. a responder no prazo máximo de um mês; ainda, tenho o direito de apresentar reclamação à CNPD (www.cnpd.pt).

12. Declaração de Consentimento:

[ x ] Autorizo(amos) [ ] Não Autorizo(amos)

As Instituições Bancárias parceiras da Gestlifes a proceder ao tratamento dos meus (nossos) dados pessoais, bem como dos demais documentos entregues para efeitos de suporte ao presente pedido de concessão de crédito, para que procedam à análise prévia, apreciação e tomada de decisão sobre o meu (nosso) pedido de crédito.

[ x ] Autorizo(amos) [ ] Não Autorizo(amos)

As Instituições Bancárias parceiras da Gestlifes a trocar todas as informações necessárias com esta para a finalidade específica de intermediação do meu pedido de crédito, nomeadamente a receber propostas de financiamento, tomar conhecimento das decisões tomadas e receber dados sobre o contrato celebrado.

O(s) Declarante(s) tem o direito de retirar estes consentimentos a qualquer momento, sem comprometer a licitude do tratamento efetuado até então. No entanto, a retirada do consentimento pode comprometer ou impedir a continuidade do serviço ou do processo de concessão de crédito.

Política de Cookies

O Que São e Que Cookies Utilizamos?

Os cookies são ficheiros armazenados no equipamento terminal de qualquer pessoa através do navegador (browser) quando visita um website, que têm o objectivo de reter a informação relacionada com as suas preferências.

Cada vez que o utilizador visita esse website, a página é notificada de atividades prévias do utilizador. Foram concebidos como mecanismos confiáveis para que os websites se recordem de informações de atividade dos visitantes. Os cookies visam melhorar a experiência de navegação do utilizador, aumentando a rapidez e eficiência de resposta.

Se desejar, pode controlar e/ou apagar os cookies. Pode apagar todos os cookies instalados no seu equipamento terminal ou ativar a opção que impede a sua instalação, se o seu navegador (browser) o permitir, mas ao desativá-los pode experienciar problemas de funcionamento e na navegação no website.

O presente website pode aceder à informação armazenada no equipamento terminal do utilizador, desde que tenha anteriormente manifestado expressa e livremente o seu consentimento antes da instalação dos cookies.

Apenas a JPCOM, LDA. tem acesso às informações recolhidas através dos cookies, a fim de otimizar os seus serviços e os deste website para as necessidades e preferências seus dos utilizadores.

A JPCOM, LDA. pode utilizar os seguintes tipos de cookies:

Cookies analíticos – utilizados de forma anónima para análise estatística;

Cookies estritamente necessários – permitem o acesso à página web. Sem estes cookies, os serviços não podem ser prestados;

Cookies de Funcionalidade – armazenam preferências do visitante relativas à utilização da página web, de modo a que não seja necessário introduzir certas informações de cada vez que o visita;

Cookies de terceiros – medem a eficácia da publicidade de terceiros existente na presente página web;

Cookies de publicidade – estudam as preferências dos visitantes e usam-nas para direcionar a publicidade exibida em função disso;

Cookies permanentes – nesta página web são utilizados cookies que ficam armazenados no equipamento terminal do visitante e que são utilizados sempre que há uma nova visita a esta página;

Cookies de sessão – nesta página web são utilizados cookies de sessão, ou seja, dados temporários que são armazenados até que o visitante saia da página. Analisam o padrão de tráfego na página.

Termos e Condições

O CréditoConsolidado.pt é um website gerido pela Gestlifes by JPCOM, uma marca registada em propriedade industrial nacional detida pela JPCOM Unip. LDA, intermediário de crédito vinculado não exclusivo autorizado pelo Banco de Portugal com o registo nº 0001409.

Elementos de Identificação

Denominação

JPCOM, LDA.

NIPC

513476121

Domicílio Profissional:

Centro Empresarial Mapfre, R. de Gonçalo Cristóvão 347 sala 508, 5º Andar, 4000-270 Porto

N.º registo junto do Banco de Portugal:

0001409, A informação relativa aos intermediários de crédito registados junto do Banco de Portugal pode ser consultada em: https://clientebancario.bportugal.pt/

Descrição da Atividade da Intermediação de Crédito

Categoria de intermediário de crédito:

Intermediário de crédito a título Vinculado

Instituições de Crédito Mutuante:

BNP PARIBAS PERSONAL FINANCE, S.A. – SUCURSAL EM PORTUGAL

MONTEPIO CRÉDITO – INSTITUIÇÃO FINANCEIRA DE CRÉDITO, SA

COFIDIS

BANCO CREDIBOM, SA

UNICRE – INSTITUIÇÃO FINANCEIRA DE CRÉDITO, SA

NOVO BANCO, SA

BNI – BANCO DE NEGÓCIOS INTERNACIONAL (EUROPA), SA

BANCO CTT, SA

BANCO BPI, SA

BANCO SANTANDER TOTTA, SA

SICAM – CAIXA CENTRAL E CAIXAS DE CRÉDITO AGRÍCOLA MÚTUO

CAIXA GERAL DE DEPÓSITOS, SA

CA AUTO BANK S.P.A. – SUCURSAL EM PORTUGAL

BANKINTER, SA – SUCURSAL EM PORTUGAL

Regime de exercício de intermediação de crédito:

Exercício da atividade de intermediação de crédito em regime de não exclusividade.

Serviços de intermediação de crédito:

A JPCOM, LDA., está autorizada pela instituição de crédito mutuante acima mencionada a apresentar e propor contratos de crédito a consumidores, bem como a prestar assistência a consumidores, mediante a realização de atos preparatórios ou de outros trabalhos de gestão pré-contratual relativamente a contratos de crédito que não tenham sido por si apresentados ou propostos.

Responsabilidade civil da JPCOM, LDA., perante terceiros.

Garante da responsabilidade civil

Identificação do contrato de seguro de responsabilidade civil

Hiscox, S.A. Sucursal em Portugal.

Apólice n.º 2510343 • Válido de 19/06/2025 a 18/06/2026

e

Hiscox, S.A. Sucursal em Portugal.

Apólice n.º 2517857• Válido de 16/10/2024 a 15/10/2025

Receção e entrega de valores:

A JPCOM, LDA. encontra-se impedida de receber ou entregar quaisquer valores relacionados com a formação, a execução e o cumprimento antecipado dos contratos de crédito.

Autoridade supervisora da atividade de intermediação de crédito:

Banco de Portugal

Solicitação de Informações Comerciais

Pretendo receber comunicações da JPCOM, UNIPESSOAL, LDA. sobre campanhas promocionais e informações referentes a produtos financeiros. Para tal, faculto os meus dados de contacto acima, consentindo que os utilize para tal finalidade.

Fico informado(a) que:

A JPCOM, UNIPESSOAL, LDA. é responsável pela recolha, processamento e utilização dos meus dados pessoais no contexto da sua atividade de intermediação de crédito e que atribui grande importância à proteção de dados pessoais, regendo-se pelo Regulamento Geral de Proteção de Dados e demais legislação aplicável.

A JPCOM, UNIPESSOAL, LDA. dispõe de medidas técnicas e organizacionais adequadas para proteger os meus dados pessoais contra a perda, destruição, acesso, alteração ou divulgação não autorizados e não transmitirá os meus dados a terceiros.

Os dados pessoais que faculto são os estritamente necessários para o cumprimento da finalidade pretendida e poderão ser conservados pela JPCOM, UNIPESSOAL, LDA. até que eu me oponha à continuação de envio de comunicações promocionais e informativas e/ou retire o meu consentimento.

Posso, a todo o tempo, solicitar o acesso aos meus dados pessoais, a retificação, o apagamento, a limitação do tratamento, a oposição e posso retirar o seu consentimento a qualquer momento ao presente tratamento de dados, sem necessidade de o justificar; posso exercer qualquer um destes direitos através comunicação escrita a enviar para o endereço de e-mail “creditoconsolidado@gestlifes.com” ou por carta a enviar para em Rua Gonçalo Cristóvão nº 347, sala 508, 5º Andar 4000-270 Porto, obrigando-se a JPCOM, UNIPESSOAL, LDA. a responder no prazo máximo de um mês; ainda, tenho o direito de apresentar reclamação à CNPD (www.cnpd.pt).

Estou esclarecido(a) relativamente propósito, fundamentos e à forma como a JPCOM, UNIPESSOAL, LDA. trata os meus dados pessoais, ciente dos meus direitos, do modo pelo qual os posso exercer.

Assim, autorizo e solicito, de forma livre e esclarecida, a recolha e tratamento dos meus dados pessoais acima facultados para efeitos de divulgação de informações e campanha promocionais, publicitárias e informativas, que solicito me sejam dadas a conhecer através de newsletters, sms, e-mails ou outras formas de comunicação utilizadas pela JPCOM, UNIPESSOAL, LDA..

Resolução Alternativa de Litígios de Consumo

Em caso de litígio de consumo, o consumidor pode recorrer a uma das Entidades de Resolução Alternativa de Litígios de Consumo ou à Plataforma Europeia de Resolução de Litígios em Linha (RLL).

Para mais informações e para consultar a lista de entidades disponíveis, por favor, aceda ao Portal do Consumidor em www.consumidor.gov.pt.