Melhores Cartões de Crédito Portugal em 2026

Escolher entre os melhores cartões de crédito em Portugal não passa apenas por encontrar a TAEG mais baixa.

O cartão certo depende de como o vai usar. Pagamento a 100%, compras do dia a dia, cashback, milhas, anuidade ou necessidade de maior plafond.

Nesta comparação reunimos alguns dos principais cartões de crédito em Portugal e os critérios mais importantes para perceber qual pode fazer mais sentido no seu caso.

Melhores Cartões de Crédito Portugal: Qual a Oferta?

💡Na grande maioria dos cartões de crédito com cashback, o limite de devolução dos gastos ronda os 120€ a 200€ anuais.

Ao comparar os melhores cartões de crédito em Portugal, não deve olhar apenas para a TAEG. É importante analisar o custo anual do cartão, mas também os benefícios associados, como cashback, descontos, seguros ou outras vantagens oferecidas pela entidade.

Alguns cartões têm TAEG baixa mas cobram anuidade elevada — o que os torna menos atrativos para quem privilegia baixos custos fixos. Outros oferecem anuidade zero mas TAEG mais elevada, o que pode compensar para quem paga o saldo mensal a 100%.

Por outro lado, existem cartões com TAEG mais elevada que compensam através de benefícios adicionais como cashback (nalguns casos até 5% em cadeias específicas ou 3% em qualquer compra), descontos em parceiros, seguros incluídos ou programas de milhas.

Ou seja, o melhor cartão de crédito não é necessariamente o que tem a taxa mais baixa, mas sim aquele que melhor se adapta ao seu perfil de utilização.

Se pretende pagar o extrato a 100% todos os meses, pode fazer mais sentido valorizar a anuidade e os benefícios.

Se admite recorrer a pagamento faseado, então a TAEG ganha ainda mais peso na escolha.

💡A TAEG é um dos principais indicadores para comparar cartões de crédito, porque reflete o custo total do crédito. Se não pagar o extrato a 100%, quanto mais baixa for a TAEG, menor tende a ser o custo do financiamento.

Na prática, o ideal é procurar um equilíbrio entre custos, forma de utilização e vantagens associadas ao cartão.

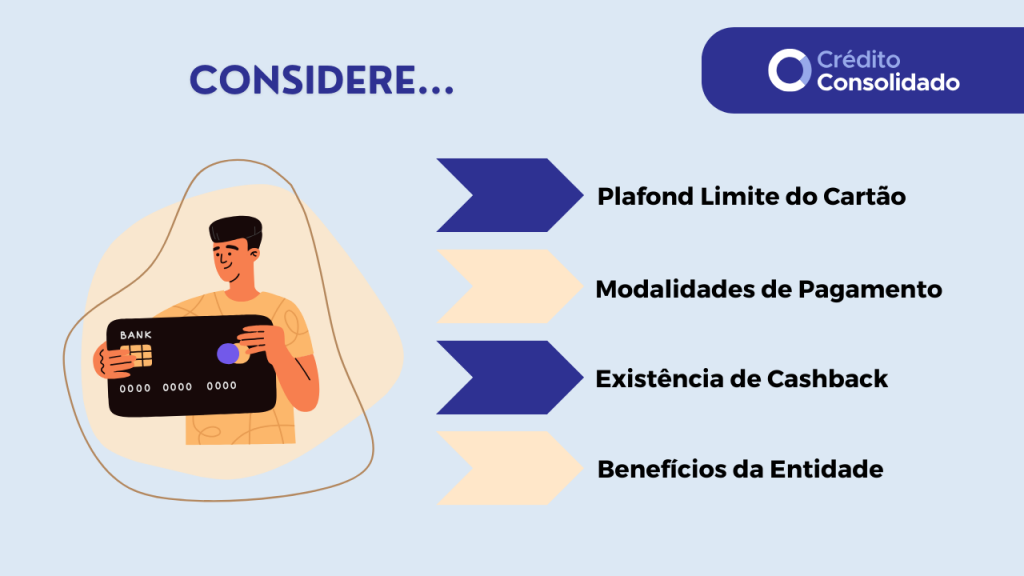

Quais os Fatores a Considerar na Escolha do Melhor Cartão?

- Plafond do Cartão: os plafonds mínimos e máximos do cartão de crédito variam de entidade para entidade e de cartão para cartão. Assim, deve informar-se sobre qual o limite que pode pedir/gastar, já que isso pode influenciar a sua escolha;

- Modalidades de Pagamento: pode pagar um cartão de crédito a 100% ou em prestações. Caso pretenda reembolsar a dívida do cartão de forma parcelada, confirme, primeiro, se o banco dispõe desta alternativa;

- Cashback: vários cartões de crédito em Portugal dispõem deste sistema de recompensas. No fundo, recebe de volta uma percentagem dos seus gastos – geralmente entre 1% e 3%;

- Outros Benefícios da Entidade: atualmente, as instituições financeiras de crédito oferecem diversos benefícios associados à contratação e utilização dos seus cartões de crédito, como programas de descontos, poupança em combustíveis, entre outros.

💡Caso seja viajante habitual, não se esqueça de se informar sobre se o cartão de crédito que pretende obter tem isenção de custos com movimentos no estrangeiro, acumulação de milhas ou outras vantagens.

Em suma, qual pode ser o melhor cartão para si? Nós ajudamos:

- Sem anuidade: para quem quer simplicidade e baixo custo fixo

- Com cashback: para quem concentra compras do dia a dia e quer poupar mais

- Com milhas/pontos: para quem viaja ou valoriza recompensas

- Com TAEG mais baixa: para quem pode precisar de pagar de forma faseada/parcelada

Que Cuidados Devo Ter ao Procurar os Melhores Cartões de Crédito Portugal?

De acordo com o European Consumer Payment Report 2024, da Intrum, 35% dos consumidores portugueses afirmam recorrer a cartões de crédito para pagar as suas despesas.

E não admira, tendo em conta que, de acordo com dados do Banco de Portugal (BdP), entre 2023 e 2024, registou-se um aumento de mais de 45.000 novos contratos de cartões de crédito.

De acordo com a mesma fonte, só no primeiro semestre de 2025 registaram-se mais de 454 mil novos contratos deste tipo de financiamento.

❗️No último ano, 89,5% dos pagamentos feitos por portugueses foram realizados com cartões de crédito.

Ora, com os portugueses a recorrerem cada vez mais a este meio de pagamento e a soluções de BNPL, é especialmente importante saber que cuidados deve ter não só para saber escolher os melhores cartões de crédito, mas também para os utilizar.

- Escolha Instituições de Confiança: o primeiro passo para a contratação segura de um cartão de crédito é recorrer apenas a entidades devidamente registadas no BdP e autorizadas a conceder financiamento;

- Conheça o Mercado: não se resigne com o primeiro cartão de crédito com que se deparar. Analise o mercado e compare mais do que uma opção;

- Leia as Condições Contratuais: antes de oficializar o financiamento, siga as dicas do Banco de Portugal e leia atentamente as condições contratuais para evitar dissabores;

- Avalie as Suas Necessidades: por vezes, um cartão não é a resposta certa para as suas necessidades. Por isso, convém fazer uma avaliação cuidada dos seus objetivos e situação financeira, já que poderá ficar melhor servido com um empréstimo pessoal ou um crédito consolidado, por exemplo.

💡Não deve pedir um financiamento sem primeiro calcular a sua taxa de esforço, por exemplo.

Já tem vários cartões e está com dificuldades financeiras? Nesse caso, poderá querer ponderar a consolidação desses cartões de crédito.

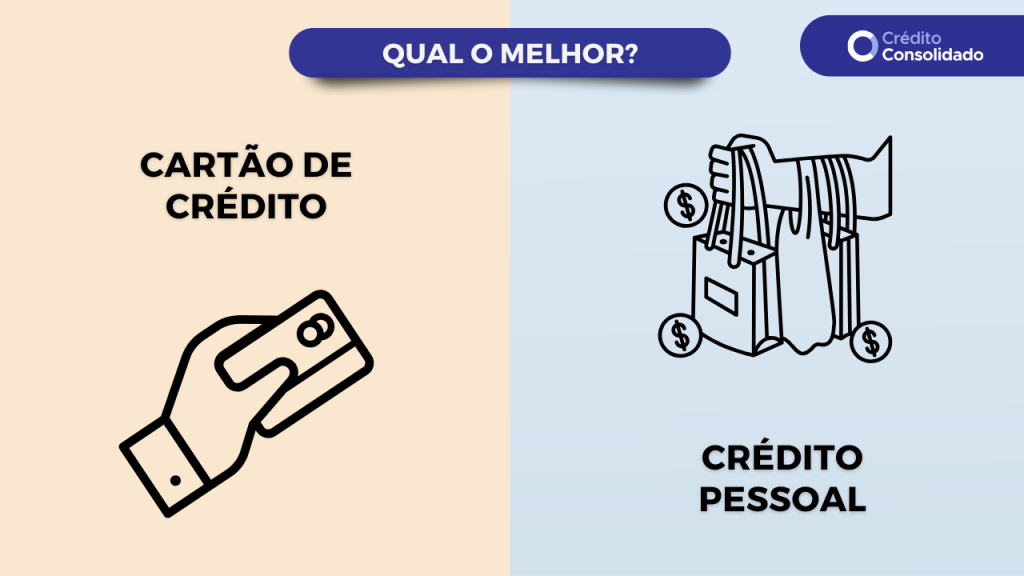

Crédito Pessoal ou Cartão de Crédito: Qual Escolher?

A resposta a esta questão é: depende. Porque cada caso é um caso e existem fatores a considerar:

- O montante pretendido;

- O objetivo do financiamento;

- O prazo de pagamento.

Se o seu objetivo é conseguir um empréstimo que possa ser liquidado em pouco tempo e cujo montante não é muito alto, então o plano de procurar os melhores cartões de crédito faz sentido. É que o cartão será, provavelmente, a melhor escolha.

❗️Os cartões de crédito são o tipo de financiamento com juros mais altos. Atualmente, podem superar os 18%.

Se pretende obter um financiamento mais elevado e reembolsá-lo em prestações fixas ao longo de vários anos, o crédito consolidado ou o crédito pessoal costumam ser opções mais vantajosas — as taxas de juro são significativamente mais baixas que as dos cartões.

Mas relembramos uma terceira opção: o crédito consolidado. Pode ser especialmente útil se o seu objetivo para pedir um cartão é pagar dívidas de outros empréstimos.

💡Ao consolidar, estará a juntar os seus créditos num só contrato, ajustando as condições aplicadas. Ou seja, poderá alargar o prazo de pagamento e baixar taxas de juro, pagando menos mensalmente.

Todos estes aspetos são tidos em conta no nosso acompanhamento. O serviço é gratuito e ajudamo-lo a contratar o financiamento adequado aos seus planos.

Conclusão

Na prática, o melhor cartão não é o que tem apenas a TAEG mais baixa ou o cashback mais alto, mas sim o que melhor encaixa no seu perfil de utilização.

Em alguns casos, poderá até ser melhor optar antes por um crédito pessoal ou uma consolidação dos seus créditos. Daí que seja tão importante conhecer o mercado.

Lembre-se sempre de procurar apenas entidades autorizadas pela entidade reguladora e de analisar bem a sua situação financeira antes de qualquer pedido de financiamento.

❗️Nota: os valores de TAEG, anuidade e benefícios podem mudar consoante a entidade e o perfil do cliente. Antes de aderir, confirme sempre a FIN e o preçário da instituição.

Mestre em Jornalismo, com especialização em Crédito Hipotecário pela ASFAC (entidade certificada pelo Banco de Portugal). Produz conteúdo educativo e prático sobre crédito e finanças pessoais.

Perguntas Frequentes

Dependerá sempre dos seus objetivos, pelo que não há uma resposta universalmente correta. De qualquer forma, os melhores cartões de crédito serão aqueles que apresentarem uma TAEG mais baixa.

Tenha em conta, porém, que existem outros fatores a considerar, como o plafond, os custos associados ao cartão e quaisquer vantagens ou condições que considere importantes.

Sim, já é possível pedir um cartão de crédito online aprovado na hora. Grande parte das instituições trabalha com sistemas de pré-aprovação que permitem obter a versão virtual do cartão de forma praticamente imediata.

No entanto, os prazos variam de acordo com o banco em causa e o próprio pedido. Por isso, o melhor é contar com uma aprovação em 24 horas úteis.

Sim, pode ter mais do que um cartão de crédito, desde que cumpra todos os requisitos para a sua contratação. No entanto, ter vários cartões pode facilitar o sobre-endividamento, pelo que aumenta a responsabilidade de controlo financeiro.

Se o seu pedido for direcionado ao seu banco, não será necessário enviar documentos adicionais – a instituição já terá os necessários. No entanto, poderá ser necessário confirmar alguns dados ou atualizar a sua informação pessoal, como a morada ou atividade profissional.

Caso esteja a pedir um cartão de crédito online a um novo banco, deve reunir os seguintes documentos:

- Cartão de cidadão;

- Comprovativo de morada fiscal;

- Comprovativo de IBAN;

- Comprovativo de rendimentos.

Não há propriamente um cartão de crédito fácil de ser aprovado. No entanto, será sempre mais rápido ser já for cliente do banco e se a entidade trabalhar com processos de pré-aprovação imediata.

De qualquer forma, não se esqueça de que os bancos têm sempre de avaliar o seu perfil de risco antes de tomar uma decisão./

Se não pagar o valor total do extrato do cartão de crédito, o montante em dívida passa para o mês seguinte e são cobrados juros sobre esse valor. Por exemplo, se gastar 500€ e pagar apenas 100€, os 400€ restantes vão acumular juros, aumentando o valor a pagar no futuro.

A melhor forma é pagar sempre o valor total do extrato até à data limite de pagamento. Assim, não há lugar à cobrança de juros sobre os gastos efetuados.

O cashback é um benefício que devolve uma percentagem das compras efetuadas. Por exemplo, se o cartão oferece 2% de cashback e gastar 200 € num mês, recebe 4 € de volta. Deve, no entanto, confirmar sempre as condições, pois o valor de retorno pode variar conforme a categoria de gastos ou ter limites máximos.