Não tem de manter o vínculo com o banco ao qual pediu o seu empréstimo para a casa.

Se fez as contas e acha que a sua prestação da casa está demasiado elevada, então talvez seja altura de explorar as opções no mercado, mudar o seu crédito para outro banco e começar a poupar.

Não tem de andar de banco em banco: negociamos por si e apresentamos-lhe a melhor proposta para transferir crédito habitação de forma gratuita. Pode utilizar o nosso simulador de transferência de crédito habitação e saber qual a prestação expectável.

Como Simular e Transferir Crédito Habitação?

O primeiro passo é utilizar um simulador de transferência de crédito habitação. Pode recorrer aos websites dos próprios bancos – já que muitos oferecem ferramentas para esta simulação – ou, em alternativa, recorrer à nossa calculadora.

A vantagem é simples: ao simular connosco terá acesso a uma comparação de bancos, em vez de apenas uma oferta. Isto permite-lhe escolher o melhor banco para transferir o seu crédito habitação.

💡Ao fazer a transferência para outro banco, a nova entidade fica responsável por pagar o crédito ao banco anterior. Depois, cabe-lhe a si pagar esta dívida à nova instituição, com base no novo contrato.

Desta forma, não terá de contactar individualmente vários bancos, uma vez que será o CréditoConsolidado.pt a negociar diretamente com as instituições para lhe apresentar as propostas mais baratas.

O nosso simulador de transferência de crédito habitação é bastante intuitivo e dá uma resposta imediata. Depois, a nossa equipa estará ao seu lado durante todo o processo.

✅Terá um gestor dedicado ao seu financiamento, sempre pronto a esclarecer dúvidas e a ajudar com a obtenção de toda a documentação.

Qual o Melhor Banco Para Transferir Crédito Habitação em 2025?

| Banco | Spread | TAEG |

|---|---|---|

| Banco CTT | Desde 0,70% | Desde 3,4% |

| Santander | Desde 0,50% | Desde 3,5% |

| Abanca | Desde 0,70% | Desde 3,5% |

| Millennium BCP | Desde 0,75% | Desde 3,5% |

| BPI | Desde 0,75% | Desde 3,5% |

| Banco Montepio | Desde 0,70% | Desde 3,5% |

| Novobanco | Desde 0,80% | Desde 3,5% |

| ActivoBank | Desde 0% | Desde 3,6% |

| Bankinter | Desde 0,70% | Desde 3,6% |

| CGD | Desde 0,85% | Desde 3,6% |

Cada financeira tem as suas próprias ofertas e respetivas condições. Por isso, o melhor banco para transferir crédito habitação varia de cliente para cliente e do pedido em causa.

💡 O melhor banco para transferir o seu crédito habitação será aquele que lhe garantir o melhor contrato de financiamento.

O melhor banco para si pode não ser o melhor banco para outro cliente. Depende do seu perfil de crédito e de alguns fatores que impactam diretamente as condições contratuais:

- TAEG: o ideal é uma TAEG mais baixa, até porque esta tem impacto no MTIC do empréstimo;

- Tipo de taxa de juro: a taxa de juro pode ser fixa, variável ou mista. E pode ajustar a taxa ao transferir o crédito habitação;

- Spread do empréstimo: é a margem de um lucro do banco, pelo que é definido livremente por cada instituição. Conseguir um spread mais baixo é crucial;

- Produtos associados: uma bonificação no spread pode implicar a subscrição de produtos adicionais facultativos, como seguros habitação ou cartões de crédito. Contudo, estes extra têm custos;

- Prazo de pagamento: o prazo de pagamento do crédito pode ser negociado aquando da transferência para o novo banco.

Podemos ajudá-lo a conseguir a maior poupança possível. O simulador de transferência de crédito habitação dá-lhe acesso ao apoio personalizado da nossa equipa.

Exemplo de Poupança Com Uma Transferência de Crédito Habitação

A poupança conseguida dependerá sempre do seu caso específico, uma vez que é influenciada por fatores como o montante do crédito, as condições contratuais e a instituição escolhida.

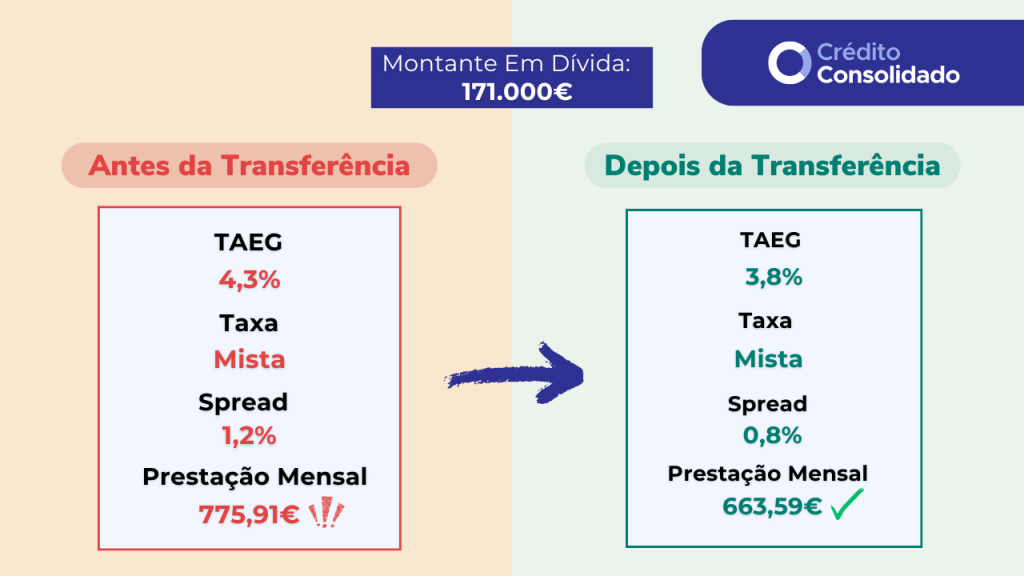

Mas analisemos um caso real de poupança conseguida com esta solução. Este era o cenário de um casal antes da transferência de crédito habitação. Tinham um montante em dívida de 171.000€ e eis o que conseguiram:

- A taxa manteve-se mista;

- A TAEG baixou 0,5%;

- O spread baixou 0,4%.

💡A taxa mista tem conquistado muitos adeptos. Esta opção permite-lhe ter taxa fixa no início do crédito, passando depois para taxa variável.

O resultado positivo desta transferência de crédito habitação gratuita está à vista: a poupança mensal atinge os 112,32€.

Fazendo os cálculos ao ano, a poupança ultrapassa os 1.347€. Um valor que pode ser alocado a investimentos, aplicado num projeto pessoal ou canalizado para um fundo de emergência, por exemplo.

Claro está que só conseguirá ter a certeza de estar a optar pela proposta com maior poupança garantida se fizer as devidas simulações. Daí que a ajuda da calculadora de transferência de crédito habitação seja tão valiosa.

❗Não se esqueça da importância de ter algum capital guardado para eventuais urgências inesperadas. Desta forma, evita a ansiedade de precisar de empréstimos urgentes para eventuais necessidades.

Posso Transferir Crédito Habitação Com Menos de 2 Anos?

Pode transferir o seu crédito habitação para outro banco a qualquer momento do contrato desde que não tenha mais de 90% do empréstimo em dívida.

⚠️ A lei dita que tem de ter pago, pelo menos, 10% do valor do imóvel no momento da transferência do financiamento.

Contudo, deve ter em conta que é pouco provável que o consiga fazer, porque dificilmente paga os 10% obrigatórios antes de atingir os dois anos de contrato.

Lembre-se de que, ao transferir o crédito, está a fazer um novo contrato com a entidade bancária para onde faz a transferência. E, por lei, os bancos não podem financiar mais de 90% do valor da casa.

É Possível Fazer Uma Transferência de Crédito Habitação Gratuita?

Sim, atualmente é possível fazer uma transferência de crédito habitação gratuita. De facto, várias financeiras isentam os consumidores dos habituais encargos ao transferir o empréstimo.

| Custos | Antes | 2025 |

|---|---|---|

| Comissão de Formalização | Cerca de 250€ | Isento |

| Avaliação do Imóvel | Cerca de 230€ | Isento |

| Registo de Hipoteca Sobre Imóvel | 225€ | Isento |

| Cópia Certificada do Contrato de Crédito Habitação | 43,05€ | Isento |

| Depósito do Documento Particular Autenticado | 20€ | Isento |

Ainda assim, deve ter em atenção que a transferência de crédito habitação pode implicar o pagamento de despesas ao banco inicial. Custos com conservatórias e administração fiscal incluem-se neste lote.

Não se esqueça ainda de perceber se existe obrigatoriedade de subscrição de outros produtos do banco para onde muda o crédito. Falamos de seguros habitação, cartões de crédito ou contas, por exemplo.

💡O principal objetivo desta mudança é, claro, passar a poupar mais na sua prestação mensal. Daí que seja tão importante saber qual a melhor proposta para transferir o crédito habitação.

Avalie bem os seus atuais encargos, a sua situação financeira e todas as alternativas existentes no mercado para garantir que escolhe a melhor opção para conseguir uma transferência de crédito habitação gratuita.

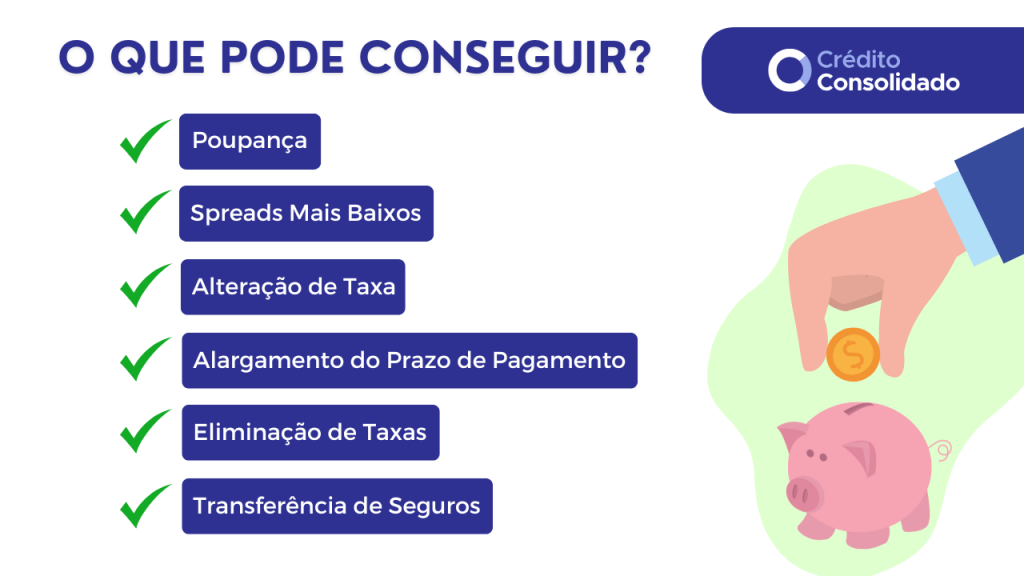

Quais as Vantagens de Transferir Crédito Habitação?

- Poupança: reveja as condições associadas ao seu contrato de crédito habitação, porque a probabilidade de existirem instituições financeiras com créditos mais baratos é grande.

- Spreads Mais Baixos: as instituições financeiras passaram a baixar o spread dos financiamentos, com o objetivo de angariar mais clientes.

💡Tendo em conta que o spread varia de entidade para entidade, é realmente importante simular a transferência de crédito habitação e comparar diferentes ofertas.

- Eliminação de Produtos Adicionais: as entidades financeiras estabelecem a necessidade de subscrever produtos adicionais para um spread mais baixo. Ao avançar com o processo, poderá eliminar alguns.

- Alargamento do Prazo de Pagamento: poderá alargar o prazo de pagamento, o que faz com que as prestações que fiquem automaticamente mais baixas.

❗Tenha, no entanto, atenção ao facto de que alargar o prazo também terá efeito no custo total do crédito, que terá tendência a aumentar. Há aplicação de juros por um período de tempo superior.

- Transferência de Seguros: poderá mudar a entidade onde fez os seguros associados ao crédito, como o seguro de vida e o seguro multirriscos. Isto pode significar um poupança de 50%.

- Taxas de Juro: é possível optar por uma taxa de juro diferente daquela que tem atualmente se isso for mais vantajoso.

Quais os Documentos Necessários Para Transferir Crédito Habitação?

Escolhido o banco para transferir crédito habitação e iniciado o processo, é hora de reunir todos os documentos necessários para avançar com o processo.

Isto significa que terá de enviar à nova instituição uma cópia dos seus documentos pessoais, mas também alguma documentação do imóvel. Comecemos pelos seus documentos:

- Documento de Identificação;

- Comprovativo de Morada Fiscal;

- Comprovativo de Rendimentos;

- Mapa de Responsabilidades de Crédito;

- Extrato Bancário dos Últimos 3 Meses.

❗Caso exista um segundo titular no crédito, então deve entregar a sua documentação também.

Já no que se refere à casa associada ao crédito habitação em causa, será necessário:

- Cópia da Escritura;

- Caderneta Predial;

- Certidão Predial;

- Planta do Imóvel;

- Distrate de Hipoteca;

- Apólices dos Seguros de Vida e Multirriscos;

- Declaração do Capital em Dívida no Banco Original.

💡Procure ter toda a documentação o mais rápido possível para agilizar o processo e não criar atrasos.

E Se Não Encontrar o Melhor Banco Para Transferir Crédito Habitação?

Se entender que não encontrou o melhor banco para mudar o seu empréstimo, esta não é a única solução. Há outras soluções de poupança.

- Consolidação de Créditos: se tem mais do que um financiamento, poderá ser benéfico consolidar os seus empréstimos. Desta forma, estaria a juntar os seus créditos num só, ficando apenas com uma mensalidade e estendendo o prazo de pagamento, o que permitiria pagar menos por mês.

💡Por se tratar de um crédito consolidado com hipoteca, poderá ter maior facilidade de aprovação, uma vez que a casa é usada como garantia de pagamento.

- Renegociação de Crédito: deve contactar a instituição financeira e expor a sua vontade de negociar o crédito. No entanto, esta opção será, à partida, menos vantajosa do que a transferência e depende da vontade do banco.

💡Pode negociar fatores como o prazo de pagamento, o spread, produtos extra, taxas de juro e períodos de carência.

- Amortização de Crédito: amortizar um crédito consiste em pagar a dívida junto do banco de forma antecipada, seja na totalidade ou parcialmente. Reduzindo o montante, reduz também o prazo de pagamento e os juros referentes ao empréstimo.

👉 Note que a isenção da comissão de amortização antecipada dos contratos de crédito habitação com taxa variável acabou em 2026.

Basta usar o simulador e os nossos especialistas farão todas as comparações e análises necessárias para lhe fazer chegar propostas adequadas de transferência de crédito habitação gratuita ou de outras alternativas.

Conclusão

Deve procurar a melhor oferta para transferir crédito habitação e conseguir uma poupança considerável. Para isso, é crucial utilizar um simulador de transferência de crédito habitação e comparar propostas.

Avalie bem as suas atuais condições e perceba se consegue encontrar um contrato melhor na concorrência. É possível que consiga encontrar uma oferta que permita poupar bastante na prestação mensal.

Em alguns casos, poderá até ser mais vantajoso avançar com outro tipo de solução, como uma consolidação com hipoteca, por exemplo.

Licenciada em Jornalismo, tem quatro anos de experiência em temas de finanças pessoais, ajudando os leitores a tomar decisões informadas e a melhorar a relação com o dinheiro.

Perguntas Frequentes

Ao transferir crédito habitação para outro banco, esta nova instituição tratará de pagar antecipadamente a sua dívida ao banco atual. Depois, o cliente ficará a pagar esta dívida à nova entidade financeira, aplicando-se as condições definidas no novo contrato de financiamento.

Este novo contrato significa que poderá conseguir, por exemplo, um spread mais baixo, taxas de juro mais vantajosas e uma poupança de dinheiro mensal avantajada.

A poupança será, à partida, o principal motivo. Se considerar que a sua prestação atual é demasiado elevada, então é provável que a transferência de crédito habitação permita corrigir a situação, uma vez que poderá conseguir um crédito mais barato noutra instituição.

Adicionalmente, transferir crédito habitação permite negociar um spread mais baixo com a nova instituição bancária.

Por fim, pode conseguir livrar-se de produtos extra, como cartões ou contas, que contratou apenas para poder fazer o pedido de crédito inicial. Muitas vezes, estas soluções adicionais encarecem as prestações mensais do empréstimo e não são vantajosas.

Atualmente, pode conseguir uma transferência de crédito habitação gratuita, uma vez que, pelo menos até final de 2025, há isenção dos custos.

Deve proceder à transferência de crédito habitação quando se verificar benéfico para si e para a sua situação financeira. Para isso, analise as condições atuais do seu contrato de crédito e perceba se existem alternativas mais vantajosas.

Caso perceba que a sua taxa de esforço começa a aumentar ou que se torna difícil pagar as prestações dos créditos, jogue pelo seguro. Recorra ao simulador de transferência de crédito habitação gratuita e inicie o processo.

Tratando-se de um processo com crédito hipotecário, por natureza mais burocrático, a transferência do empréstimo habitação deverá demorar cerca de um mês. Os prazos dependerão de fatores como o banco em causa e o próprio pedido de transferência, mas dificilmente terá tudo concluído em menos de um mês.

Regra geral, sim, compensa transferir o seu crédito habitação. Claro está que o seu principal objetivo tem de ser a redução clara da prestação mensal ou do custo do empréstimo.

As instituições financeiras querem conquistar clientes, pelo que é habitual lançarem campanhas atrativas e propostas vantajosas.

Mas saber se compensa ou não mudar de banco terá sempre de assentar numa análise ao mercado. De outra forma, é impossível conhecer as propostas da concorrência e saber se são mais vantajosas.

Não, a transferência de crédito habitação não se traduz num registo de incumprimento ou qualquer tipo de falha no Mapa de Responsabilidades de Crédito.

Embora esta modalidade exista e seja possível ceder créditos para novos titulares, a solução não se aplica ao crédito habitação. Neste caso, estaríamos a falar de uma cedência de crédito – mais concretamente, uma cedência de crédito habitação.

Em vez da cedência de crédito, seria necessário realizar uma nova operação de compra e venda do imóvel em causa.