A consolidação de créditos permite simplificar a sua gestão financeira e juntar os seus empréstimos num único contrato com encargos mensais que podem ser 60% mais baixos do que paga atualmente.

Mas é importante saber escolher o melhor crédito consolidado para o seu caso específico. O que, num mercado com tantas ofertas, nem sempre é tarefa fácil.

Apresentamos-lhe os bancos com crédito consolidado em Portugal, bem como quais as suas propostas, e ajudamos com o seu empréstimo de forma gratuita. Caso pretenda uma previsão de poupança imediata, utilize o simulador.

❗Utilize o nosso simulador online e conte com apoio personalizado em todas as etapas do processo.

Qual o Melhor Crédito Consolidado em 2025?

A resposta vai sempre depender da sua situação financeira e dos empréstimos que pretende consolidar.

Contudo, é crucial conhecer as melhores ofertas de crédito consolidado do mercado para diferentes tipos de consolidações:

Melhor Banco Para Consolidar Créditos ao Consumo

Para quem deseja consolidar apenas créditos ao consumo, como cartões de crédito ou crédito pessoal, as seguintes instituições oferecem as melhores condições:

| Entidade | TAEG | Montante Máximo |

|---|---|---|

| Montepio Crédito | Desde 9,2% | Até 75.000€ |

| Banco CTT | Desde 14,2% | Até 50.000€ |

| Cetelem | Desde 14,2% | Até 75.000€ |

| Unibanco | Desde 15,9% | Até 75.000€ |

| Universo | Desde 16% | Até 50.000€ |

| Cofidis | Desde 16% | Até 50.000€ |

❗No momento da consolidação pode solicitar facultativamente um financiamento extra a ser alocado ao novo contrato.

Regra geral, sentirá uma maior poupança ao consolidar cartões de crédito e créditos pessoais. Porquê? São produtos com taxas de juro bastante mais altas do que as praticadas habitualmente no crédito consolidado.

No entanto, isto não é linear, uma vez que as condições propostas variam de acordo com diversos fatores, como a própria financeira, os créditos a consolidar, os valores e o risco associado ao financiamento.

💡Embora as ofertas sejam semelhantes entre si, destacamos o Cetelem pela simplicidade do seu simulador. Além disso, pode simular também o valor do seguro de proteção ao crédito, que é facultativo.

Ao pedir um crédito consolidado, pode contar com processos consideravelmente mais céleres e menos burocráticos. Ou seja, pode até tratar de todo o pedido 100% online.

Melhor Banco Para Consolidar Créditos Com Hipoteca

Se possui um crédito habitação, pode consolidar todos os seus financiamentos juntando habitação e ao consumo numa única prestação através de um contrato de crédito consolidado hipotecário.

| Entidade | TAEG | Montante Máximo |

|---|---|---|

| Santander | Desde 3,7% | Variável |

| BPI | Desde 3,8% | Variável |

| Millennium BCP | Desde 3,8% | Variável |

| Novobanco | Desde 3,9% | Variável |

| CGD | Desde 4,1% | Variável |

| BNI Europa | Desde 4,89% | Variável |

💡Algumas financeiras optam por chamar crédito multiopções a esta solução.

No fundo, estará a transferir o seu crédito habitação para um banco, juntando-lhe também outros empréstimos que tem noutras entidades.

Embora existam outras opções no mercado, mais concretamente na banca tradicional, o Banco BNI Europa é o único que a comunica claramente esta solução no seu website.

Através do seu Crédito Hipotecário Flex, a principal oferta da entidade, vai poder alocar todos os seus financiamentos, incluindo o empréstimo da casa, a um único contrato e reduzir os seus encargos.

❗Se o seu crédito habitação for antigo e tiver uma taxa fixa bastante baixa, uma consolidação hipotecária pode significar um aumento da dívida, pelo que esta nem sempre é a solução certa.

Esteja atento às ofertas no mercado e peça ajuda a profissionais da área da intermediação de crédito. Em conjunto, conseguirão perceber qual a solução para si adequada.

Como Escolher o Melhor Crédito Consolidado do Mercado?

Escolher o melhor banco para consolidar créditos depende da análise aos seguintes fatores:

- Definir os Créditos a Consolidar: nem todos os créditos precisam de ser consolidados. Créditos com taxas de juro mais elevadas serão sempre melhor opções para entrar numa consolidação;

- Analisar o MTIC: o MTIC indica-lhe o custo total do crédito, incluindo taxas de juro e quaisquer outros encargos. Assim, é o elemento de comparação mais importante, já que lhe permite verdadeiramente perceber quanto custará o financiamento;

- Analisar as Taxas de Juro (TAEG): nem todas as financeiras praticam as mesmas taxas de juro, pelo que é importante verificar as opções e escolher a mais vantajosa;

- Verificar os Prazos de Pagamento: é importante comparar os prazos de pagamento e garantir que opta pelo mais adequado e equilibrado para a sua situação financeira. Muitas vezes vai conseguir alargar os prazos sem aumentar a dívida total;

- Conhecer o Tempo de Aprovação: se pretende obter a sua solução de poupança rapidamente, terá de saber qual o tempo de aprovação dos bancos existentes no mercado que está a comparar, bem como se existe a possibilidade de assinar digitalmente.

Como já percebeu, conseguir o melhor crédito consolidado depende, acima de tudo, de simulações e respetivas comparações. Isto porque seria um erro contentar-se com uma única proposta.

❗Durante o ano de 2024, os pedidos de crédito consolidado aumentaram substancialmente.

Para conhecer as soluções das entidades financeiras pode entrar diretamente em contacto com elas ou, em alternativa, entrar em contacto connosco.

Com uma única simulação, iremos procurar no mercado a solução mais benéfica para o seu caso, garantindo um acompanhamento personalizado, de forma gratuita e sem compromisso.

Quanto Posso Poupar Com Um Crédito Consolidado?

A poupança conseguida com a consolidação vai variar de caso para caso, em função dos créditos que pretende consolidar e da proposta da própria financeira.

Ainda assim, naturalmente o melhor crédito consolidado para si será aquele que lhe permitir poupar mais. É isso que deve procurar.

💡O crédito consolidado pode permitir uma poupança de até 60% face aos seus encargos mensais atuais.

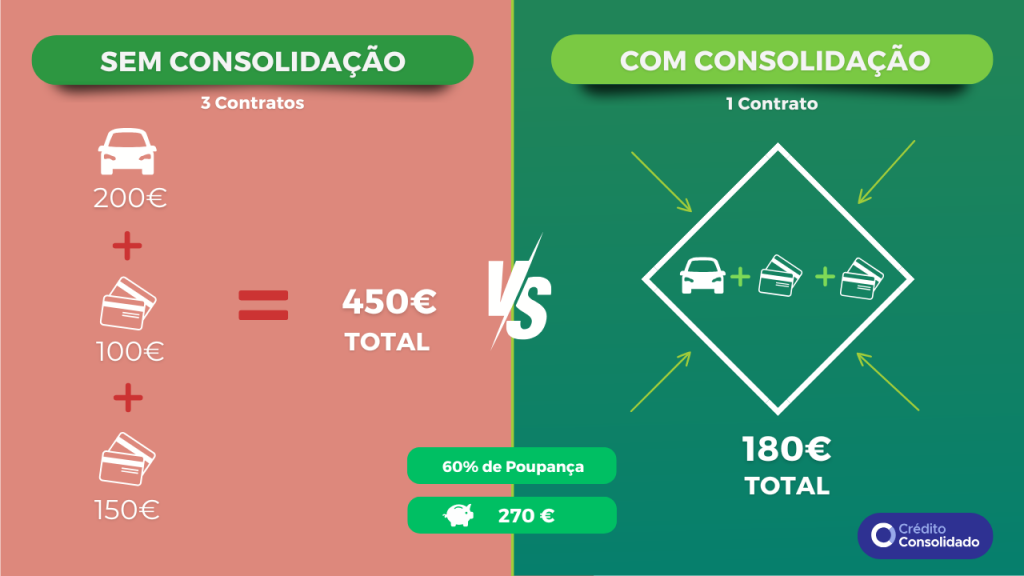

Para o ajudar a ter uma noção do potencial desta solução, abaixo indicamos um exemplo de consolidação ao consumo.

A Ana e o Jorge são um casal com um rendimento líquido mensal de cerca de 1.630€ e um filho a seu cargo.

Assim, um encargo de 450€ com créditos pesa bastante no orçamento familiar e limita as possibilidades de ter um fundo de emergência equilibrado. Vamos ao cenário de consolidação:

- Antes de juntarem os financiamentos, gastavam 450€ nas respetivas prestações;

- Foi possível obter uma poupança de 60%;

- Passaram a pagar menos de 200€ por mês.

Ao conseguir o melhor crédito consolidado possível para a sua situação, o casal passou a poupar 270€ todos os meses. O facto de se tratar de um contrato com dois titulares também é vantajoso.

❗Ao reduzir os seus encargos, esta solução também poderá ser uma ajuda valiosa para evitar um cenário de incumprimento.

Naturalmente, nem sempre é possível atingir uma poupança de 60%, mas o potencial de poupança é significativo. Especialmente quando consolida cartões de crédito, como lhe explicámos.

Simulador de Crédito Consolidado

Ao submeter o seu pedido através do simulador de crédito consolidado, a nossa equipa inicia o processo de comparação das ofertas mais adequadas, entre as várias soluções do mercado de forma gratuita.

Isto significa que o processo de triagem das várias propostas é feito por nós, aliviando-o desse trabalho, e terá a certeza de estar a escolher a melhor solução de poupança para os seus créditos.

Os passos para o fazer são simples:

- Inserir os dados no simulador

- Preencher formulário de pré-aprovação

- Submeter documentação

- Receber propostas e escolher

- Assinar contrato

Perguntas Frequentes

Não existe uma única resposta correta a esta questão, já que o melhor crédito consolidado varia de caso para caso em função dos empréstimos a consolidar, do montante pretendido e de outros fatores envolvidos no financiamento.

Ainda assim, atualmente encontra diversas ofertas no mercado em instituições e bancos como:

- Cetelem;

- Credibom;

- Cofidis;

- Santander;

- CGD;

- BNI Europa.

Para escolher a melhor solução de consolidação para o seu caso, é crucial comparar diferentes propostas. Só assim conseguirá saber qual a mais barata e vantajosa para si.

Pode tratar de tudo diretamente com as financeiras ou recorrer ao nosso simulador online. Tratamos do processo do princípio ao fim.

Saber qual o melhor crédito consolidado do mercado também passa por saber que créditos quer e deve juntar. Regra geral, os financiamentos que mais compensa consolidar são, em primeiro lugar, os cartões de crédito e, em segundo lugar, o crédito pessoal.

Isto porque são também aqueles que têm taxas de juro mais altas, especialmente os cartões de crédito.

Escolher o melhor crédito consolidado possível pode significar uma poupança média entre os 465€, para créditos ao consumo, e 1.000€ para créditos hipotecários.