PPR: Quais os Benefícios de Um Plano Poupança Reforma?

São muitos os produtos financeiros disponíveis no mercado. De maior ou menor risco, mais ou menos convencionais, há para todos os gostos. Um deles é o Plano Poupança Reforma (PPR).

O PPR é um dos investimentos preferidos dos portugueses, caracterizando-se pela sua baixa probabilidade de perdas. Talvez isso seja o que ajuda a explicar o crescimento de subscritores de mais de 3%, em 2023, no território nacional.

Alvo de vantajosos incentivos fiscais promovidos pelo Estado, os PPR são, acima de tudo, uma importante fonte de poupança e um investimento a considerar.

Como Funciona Um Plano Poupança Reforma?

Um PPR é um produto financeiro de poupança e investimento, com rentabilidade a longo prazo, pensado para ser um complemento da reforma dos seus subscritores. Além disso, tem benefícios fiscais associados e uma tributação mais favorável.

❗Tenha em conta que o facto de ter restrições ao seu resgate é, possivelmente, a grande desvantagem de um PPR.

A entidade gestora do dinheiro depende do tipo de Plano Poupança Reforma escolhido. Pode ser uma sociedade gestora de fundos de pensões ou uma companhia de seguros. Já a comercialização é feita pelas instituições bancárias.

O objetivo destas entidades é investir o valor por forma a gerar retorno. Os ganhos gerados são retribuídos através de uma taxa de juro anual associada ao PPR.

Como já terá percebido, um PPR trata-se de um investimento. Por isso, como qualquer outro, pode ter um risco associado. Também aqui o risco varia conforme o tipo escolhido.

💡Se quer saber quanto pode poupar com o seu PPR, existem alguns simuladores que lhe darão uma noção do potencial dos resultados. Sugerimos o simulador do BPI ou o do Optimize.

PPR Com Benefício Fiscal: Existem Opções?

Sim, existem PPR com benefício fiscal. E este tornou-se um dos grandes pontos atrativos deste produto nos últimos anos.

💡O investimento em PPR é dedutível em IRS e, conforme a idade da pessoa subscritora, pode chegar aos 400€ por ano.

Os benefícios obtidos seguem os seguintes critérios:

- Menos de 35 anos: pode deduzir até 400€, desde que aplique 2.000€ no PPR;

- Entre 35 e 50 anos: pode deduzir até 350€, desde que aplique 1.750€;

- A partir dos 50 anos: pode deduzir até 300€, desde que aplique 1.500€.

Assim, se tiver, por exemplo, 33 anos e aplicar 2.000€ no seu PPR em 2025, poderá deduzir 400€ aquando da entrega do respetivo IRS.

Porém, este benefício fiscal depende, também, do rendimento e das deduções à coleta.

Quer isto dizer que o somatório das deduções em despesas de saúde, formação, educação, seguros de saúde e outros, não pode exceder determinados limites.

Quais os Tipos de PPR Existentes?

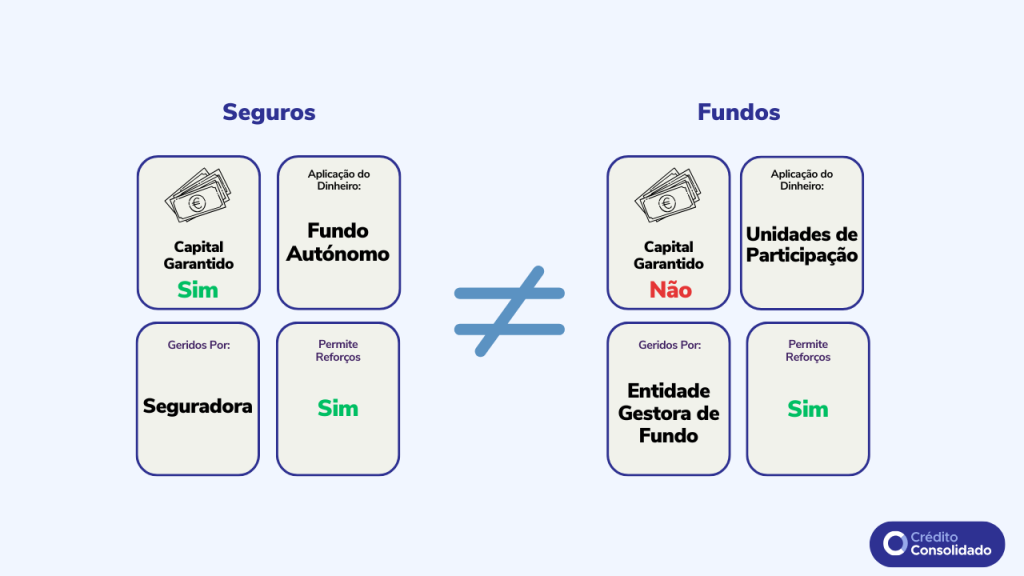

São centenas as opções disponíveis no mercado. No entanto, são todos de um de dois tipos:

- Seguros: com capital garantido e um mínimo de rendimento, representando, assim, maior segurança. Os Seguros PPR são oferecidos por uma seguradora que vai aplicar o dinheiro investido num fundo autónomo;

- Fundos: Ao contrário dos anteriores, os Fundos PPR representam um maior nível de risco, já que não garantem o capital investido. São geridos por entidades gestoras de fundos de investimentos que aplicam o seu dinheiro em unidades de participação (ações, por exemplo). Estas participações têm um determinado valor que oscila com o mercado.

A escolha entre uma e outra opção depende da aversão ao risco de cada pessoa. Por isso, a decisão sobre onde investir deve ser informada.

💡Ler as “Informações Fundamentais Sobre Produtos de Investimento” pode ajudá-lo a perceber qual à sua tolerância ao risco.

O resultado desta escolha vai determinar a poupança acumulada no momento do resgate.

Fazer Um PPR Vale a Pena?

A poupança conseguida com um PPR dependerá sempre do produto específico escolhido.

❗Como já percebeu, menor risco equivale em menores ganhos e, contrariamente, maior risco traduz-se em maiores ganhos.

Ainda assim, trata-se de uma boa solução de aforro a prazo e com maturidade alargada, pelo que poderá ser uma escolha acertada para complementar a sua reforma.

Especialmente, se optar pelas opções com investimento e essa aplicação trouxer frutos. Não é por acaso que os portugueses são fãs assumidos dos Planos Poupança Reforma.

De acordo com a Autoridade de Supervisão de Seguros e Fundos de Pensões (ASF), e analisando o gráfico, entre 2019 e 2023 foram subscritos quase 11 mil novos PPR.

No mesmo período, as contribuições feitas pelos portugueses para os seus Planos Poupança Reforma superaram os 13 mil milhões de euros, o que evidencia o apreço por esta solução.

💡Entre 2022 e 2023, os tipos de PPR que mais cresceram em subscritores foram precisamente os fundos. Ou seja, aqueles que implicam maior risco, mas, também, maior retorno.

Quais os Melhores PPR 2025?

Um Plano Poupança Reforma deve ser avaliado num horizonte temporal alargado. Até porque tomar uma decisão apenas pelos resultados de um único ano pode ser bastante enganador.

❗O longo prazo é ainda mais relevante se em causa estiver um PPR com capitalização de juros.

Posto isto, e analisando várias alternativas, o mais justo dizer é que não existe o melhor PPR. Até porque a decisão de investimento, vai depender do perfil do investidor.

Ainda assim, para ter uma perceção dos melhores PPR em 2025, apresentamos-lhe os mais rentáveis sem garantia de capital nos últimos 5 anos.

| PPR | Rendibilidade | Sociedade Gestora |

| NB PPR/OICVM | 4.5% | GNB Fundos Mobiliários |

| BBVA Estratégia Investimentos PPR | 4.4% | BBVA Fundos |

| PPR SGF Stoik | 4.1% | SGF |

| PPR SGF Poupança Dinâmica | 3.8% | SGF |

| Bankinter 75 PPR/OICVM — A | 3.0% | Bankinter Gestão de Ativo |

Mas, não nos esqueçamos, também existem aqueles que têm garantia de capital. Analisando os mais rentáveis entre este grupo, existe também uma lista para os mais vantajosos.

| PPR | Sociedade Gestora | Rendibilidade Último Ano | Rendibilidade 3 Anos |

| Lusitania Poupança Reforma (71D5) | Lusitania Vida | 2,50% | 3,06% |

| Lusitania Poupança Reforma (DECO P 71G6) | Lusitania Vida | 2,50% | 3,06% |

| Lusitania Poupança Reforma (DECO PI 71G7) | Lusitania Vida | 2,50% | 3,06% |

| Valor Mais PPR (71D8) | Lusitania | 2,50% | 3,06% |

| Plano Poupança Reforma – PSN | P.S.N Mutua de Seguros | 3,50% | 2,78% |

Facilmente percebemos que as opções de maior risco oferecem rentabilidade superior. Em todo o caso, também existem PPR de capital garantido com uma rendibilidade interessante para quem tem maior aversão ao risco.

Quais as Restrições ao Resgaste PPR 2025?

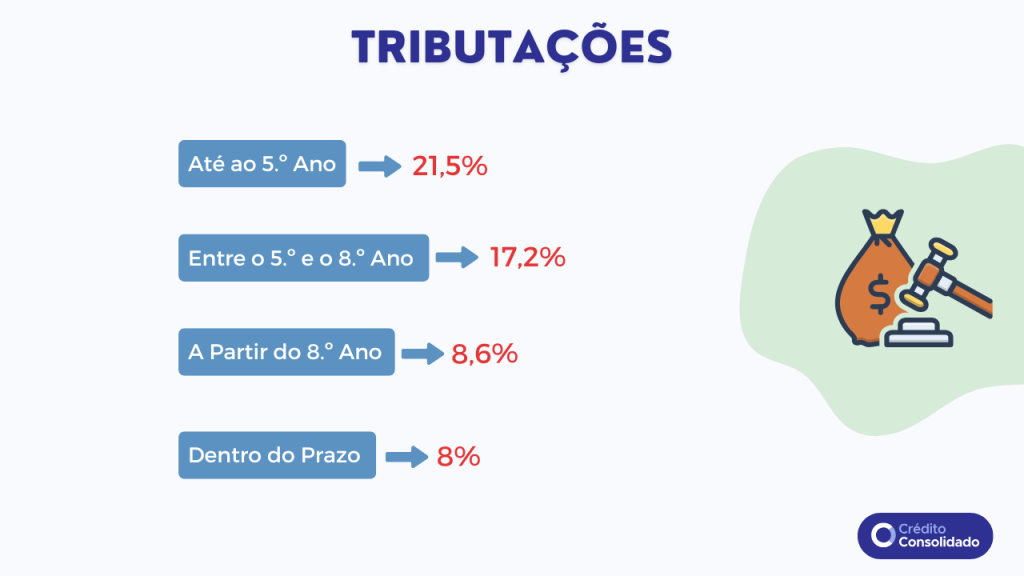

Resgatar o Plano Poupança Reforma é sinónimo de tributação dos rendimentos, e quanto mais cedo acontecer, mais pesado é o seu impacto.

Até ao quinto ano o imposto é de 21,5%. Mas se estivermos a resgatar PPR com mais de 5 anos, o percentual vai variando.

- Resgate entre o quinto e o oitavo ano: 17,2%;

- Resgate a partir do oitavo ano: 8,6%;

- Reembolso dentro das condições legais: 8%.

Existem Alternativas de Poupança ao PPR?

Os Planos Poupança Reforma podem ser uma das opções mais procuradas pelos portugueses, mas há outras e vale a pena conhecê-las.

Naturalmente, há alternativas mais conhecidas e outras menos familiares:

- Certificados de Aforro;

- Certificados do Tesouro;

- Depósitos a Prazo;

- Amortização do Crédito Habitação;

- Consolidação de Crédito.

✅ Estas opções apresentam importantes estímulos à poupança, seja pela aplicação de dinheiro que se espera vir a render por via de taxas de juro ou pelo capital poupado em juros (como a amortização).

Embora possam não ser tão lucrativos quanto o Plano Poupança Reforma, também não enfrentam as mesmas restrições. Por esse motivo, podem ser encaradas como boas alternativas a este produto financeiro.

Por isso, caso pretenda poupar através da consolidação, não se esqueça da importância de comparar e analisar várias propostas. Conte connosco, porque garantimos este trabalho e encontramos a melhor solução.

Conclusão

Criados para ser a almofada financeira na idade da reforma, os Planos Poupança Reforma são uma fonte de investimento e um importante contributo para aumentar o reembolso do IRS.

Independentemente dos motivos que levem à sua subscrição, é um dos muitos produtos financeiros à disposição para investimento. Uma das suas grandes vantagens está na relação risco/benefício.

Por outro lado, deve ter em conta as restrições ao resgate. Antes de avançar com a subscrição de um Plano Poupança Reforma, deve analisar o produto e compará-lo com outras alternativas.

❗ O presente artigo tem um carácter meramente informacional e não constitui um aconselhamento financeiro de investimento. Antes de tomar uma decisão deve realizar a sua própria análise e avaliar os riscos envolvidos.

Perguntas Frequentes

Um PPR é um produto financeiro de rentabilidade a longo prazo pensado para ser um complemento à reforma. Ao subscrever este produto estará a colocar o seu dinheiro sobre a forma de investimento numa sociedade gestora de fundos de pensões ou numa companhia de seguros.

Sim, existem outras formas de poupar dinheiro para o futuro. É o caso dos depósitos a prazo, dos Certificados de Aforro, do crédito consolidado e das amortizações de crédito.