Quanto Posso Pedir de Crédito Habitação?

Está a pensar comprar casa? Então certamente já deu por si a pensar “quanto posso pedir de crédito habitação?“. A verdade é que saber qual o montante máximo que o banco lhe concede deve ser o primeiro passo.

Diversos fatores influenciam a resposta a esta questão e é importante conhecê-los, assim como o que pode ou não favorecer o valor a pedir. Afinal, quanto mais preparado estiver, melhor.

Pode começar por fazer uma simulação gratuita para perceber qual o montante máximo viável para o seu caso. A nossa calculadora dá-lhe uma resposta imediata e sem custos, mostrando os valores expectáveis.

Quanto Posso Pedir de Crédito Habitação?

Descubra o valor máximo que pode financiar para o seu imóvel de sonho

Rendimento Mensal Líquido

Outros Créditos

Detalhes do Crédito

Prazo e Entrada

Resultado da Simulação

Valor máximo do imóvel que pode financiar

Custos Iniciais

Aviso Legal: Esta simulação é meramente indicativa e não constitui uma proposta de crédito.

Os valores apresentados são estimativos e podem variar conforme a análise de risco e as condições específicas de cada cliente. Para uma proposta definitiva, contacte-nos diretamente.

❗️Quer tornar o seu sonho numa realidade? Comparamos propostas de crédito de vários bancos por si com apoio personalizado e gratuito.

O Que Influencia Quanto Posso Pedir de Crédito Habitação?

O montante que pode pedir emprestado ao banco para comprar uma casa varia de acordo com vários fatores que ditam, em última instância, o seu perfil de risco e capacidade de pagamento.

❗️Os bancos emprestam, no máximo, até 90% do valor da avaliação do imóvel ou da escritura (o mais baixo dos dois). Ou seja, o loan-to-value não pode ser superior a 90%.

Isto significa que não há um valor máximo fixo que seja igual para todos. O montante varia de caso para caso e depende de:

- Rendimentos Mensais: naturalmente, quanto maior forem os rendimentos líquidos do titular (ou titulares), maior será a capacidade de pagar as prestações e, consequentemente, o valor que o banco está disposto a emprestar;

- Taxa de Esforço: o ponto anterior traz-nos a este. É que a sua taxa de esforço não pode ser ultrapassar os 50%, o que significa que esta é a percentagem máxima do seu salário que pode canalizar para pagar créditos;

- Idade: o prazo de pagamento máximo do crédito habitação depende diretamente da idade dos titulares. Ou seja, quanto mais novos forem, maior o prazo de pagamento possível. O resultado são prestações mais baixas;

- Tipo de Habitação: o banco empresta até 90% do valor para compra de habitação própria permanente, mas para habitação secundária o máximo baixa para 80%;

- Avaliação do Imóvel: é um fator que deve ter grande peso nas suas considerações, uma vez que, como lhe dissemos, o montante do empréstimo habitação depende diretamente do valor de avaliação da casa;

- Histórico de Crédito e Financeiro: se tiver outros empréstimos no seu nome ou registo de incumprimento, poderá ver o teto de financiamento a baixar, já que isto será sinónimo de maior risco para o banco.

Ao preencher o simulador com os dados pedidos, saberá, além do valor do crédito, quais os custos envolvidos no pedido. É o caso de impostos, comissões bancárias e escritura.

💡O ideal é ter, pelo menos, 10% a 20% do valor de compra da casa em capitais próprios para cobrir estas despesas.

Como Saber Quanto Posso Pedir de Crédito Habitação?

Saber qual o montante que pode pedir emprestado ao banco passa, invariavelmente, por fazer simulações. E claro está que optar por simuladores online torna o processo mais ágil.

Este passo é especialmente importante porque, caso cumpra os requisitos, permite aceder mais rapidamente a uma pré-aprovação do crédito habitação, o que facilitará o negócio.

❗️Tenha em atenção que a pré-aprovação do crédito não é vinculativa e, por isso, não garante a aprovação final e financiamento. Estes passos estão dependentes da avaliação do imóvel.

Saber quanto pode pedir de crédito habitação e pedir uma pré-aprovação permite:

- Procurar imóveis e valores de financiamento com a certeza de estarem dentro do seu orçamento;

- Agilizar o processo de aprovação final, uma vez que o banco já tem a informação e documentação necessárias.

Posto isto, pode usar o nosso simulador, que dá uma resposta imediata da expectativa para o seu financiamento baseada numa análise de mercado. Poderá simular uma transferência de crédito, a compra de casa ou a consolidação dos seus empréstimos.

Quanto Posso Pedir de Crédito Habitação: Simulações Reais

| Rendimento Mensal | Valor Máximo da Casa | Prazo de Pagamento | Prestação Estimada |

|---|---|---|---|

| 1.500€ | 218.105,66€ | 37 anos | 750€ |

| 2.000€ | 287.833,55€ | 37 anos | 1.000€ |

| 2.500€ | 357.561,44€ | 37 anos | 1.250€ |

| 3.000€ | 427.289,32€ | 37 anos | 1.500€ |

| 3.500€ | 497.017,21€ | 37 anos | 1.750€ |

Para estes exemplos foi utilizado um casal sem encargos com outros créditos e com capitais próprios no valor de 10.000€ para dar de entrada na compra da casa.

Claro está que são apenas estimativas, já que fatores como as taxas de juro, o seu perfil de risco e eventuais campanhas promocionais dos bancos influenciam diretamente quanto pode pedir de crédito habitação.

💡Caso perceba que um crédito habitação não é uma boa opção neste momento, convém conhecer as regras dos contratos de arrendamento habitacional para uma alternativa segura.

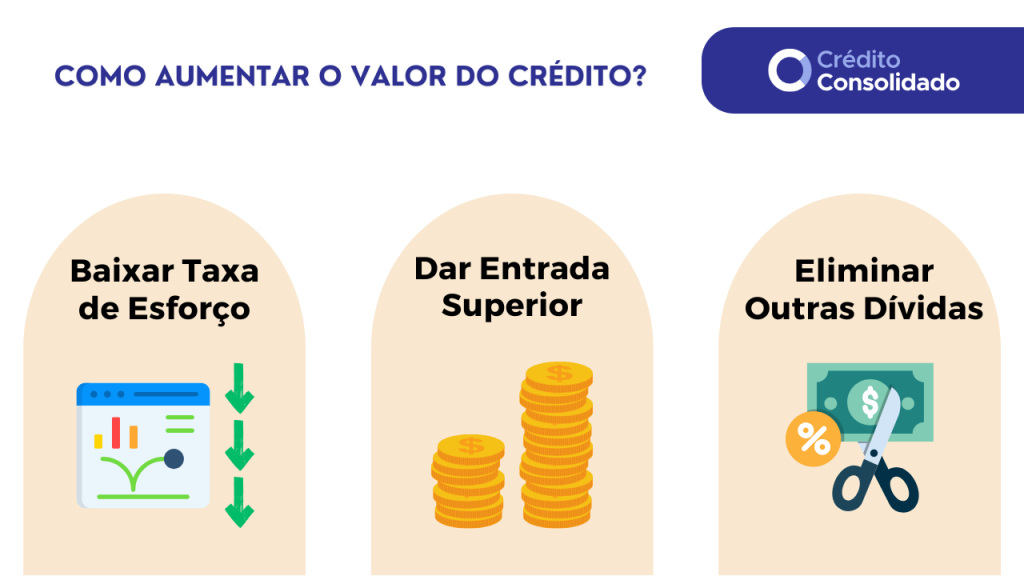

3 Passos Para Aumentar o Valor Que Pode Pedir de Crédito Habitação

Não é impossível aumentar o valor máximo que o banco está disposto a emprestar. Para que este ajuste seja uma realidade deve procurar implementar algumas dicas:

Baixar Taxa de Esforço: a taxa de esforço é um fator elementar em qualquer financiamento. Baixá-la significa maior capacidade de pagamento e, consequentemente, maior espaço de manobra no que se refere ao montante do crédito;

Dar Uma Entrada Superior: se conseguir ter um valor maior em capitais próprios para aplicar na entrada da compra do imóvel, conseguirá aumentar o empréstimo;

👉 A entrada para a casa inclui o “sinal”, que é um dos elementos mais característicos do famoso “contrato-promessa de compra e venda“.

Pagar Outras Dívidas: ao reduzir as dívidas que tem com outros financiamentos, como cartões de crédito, por exemplo, terá maior capacidade de endividamento.

💡Adicionar um segundo titular de crédito é meio caminho andado para baixar a taxa de esforço e aumentar as probabilidades de poder pedir um empréstimo de valor superior.

Qual a Utilidade da Pré-Aprovação de Crédito Habitação?

De forma resumida, a pré-aprovação do crédito habitação permite verificar a viabilidade de um empréstimo antes mesmo de ter escolhido um imóvel ou formalizado a compra.

❗️Tenha em conta que a pré-aprovação de crédito tem um prazo de validade pré-definido. Depois desse período, as condições poderão sofrer alterações.

Este documento indica a probabilidade de aprovação e o valor máximo que poderá ver aprovado. Porém, baseia-se apenas em informações financeiras preliminares e está sujeito a passos adicionais, como a avaliação da casa.

Neste sentido, quando está na fase de questionar “quanto posso pedir de crédito habitação” as vantagens da pré-aprovação são inquestionáveis:

- Ajuda a concentrar a sua pesquisa em imóveis dentro da sua capacidade financeira;

- Demonstra ao vendedor que tem capacidade financeira para comprar o imóvel, o que aumenta a segurança na negociação e, muitas vezes, permite que a escolha caia mais facilmente sobre si;

- Agiliza e acelera o processo de compra e venda, uma vez que a análise de risco já foi feita.

💡 Dados do Banco de Portugal mostram que em junho de 2025, 89,52% dos novos contratos de crédito hipotecário foram para compra de habitação própria permanente. Um aumento de 3,65% face a junho de 2024.

Que Documentos Tenho de Enviar Para Saber Quanto Posso Pedir de Crédito Habitação?

| Documento | Obtenção |

|---|---|

| Cartão de Cidadão ou Bilhete de Identidade | Documentos de identificação de quem pede o crédito |

| Comprovativo de Morada | Comprovativo da morada fiscal (ex: conta da luz, conta da água, etc) |

| Comprovativo de Rendimentos | Recibos de vencimento dos últimos 3 meses |

| Declaração de Situação Profissional | Declaração da entidade patronal que defina o vínculo laboral (ou comprovativo de abertura de atividade nas Finanças caso seja trabalhador independente) |

| Mapa de Responsabilidades de Crédito | Documento obtido online através da Central de Responsabilidades de Crédito do Banco de Portugal |

| IRS | Última nota de liquidação de IRS |

Para que o banco analise o seu caso, será necessário enviar a lista de documentos acima. Só assim a instituição consegue analisar o seu caso concreto para saber quanto pode pedir de crédito habitação.

💡Deve também enviar o extrato bancário dos compradores.

No fundo, esta documentação permite que a entidade avalie a sua situação profissional e financeira, de modo a perceber qual a capacidade de pagamento.

São também estes os documentos que permitem que o banco faça a pré-aprovação do empréstimo caso cumpra os requisitos.

Conclusão

O montante que pode pedir ao banco para comprar uma casa depende de vários fatores que têm de ser analisados pela instituição, desde os seus rendimentos à idade.

Além disso, também o próprio imóvel influencia o financiamento, já que a aprovação depende diretamente da avaliação que é feita à casa.

Daí que seja tão importante que o seu primeiro passo seja pedir várias simulações e perceber qual o banco que lhe apresenta a melhor proposta tanto em valores como em condições contratuais.

Perguntas Frequentes

Depende de caso para caso. O valor máximo que o banco lhe empresta depende de fatores como:

- Salários;

- Idade;

- Taxa de esforço;

- Tipo de habitação a adquirir (permanente ou secundária);

- Existência de dívidas;

- Valor de avaliação do imóvel.

/Depende do caso. Só é possível pedir 100% do valor em situações muito específicas: compra de imóveis do banco ou pedidos de crédito jovem ao abrigo da garantia do Estado.

Para créditos habitação tradicionais, o financiamento está limitado a 90%, para compra de primeira habitação própria permanente, e 80%, para compra de habitação secundária.

Pode aumentar o valor se melhorar o seu perfil de crédito. Para isso, será necessário baixar a taxa de esforço, eliminar ou reduzir outros financiamentos associados ao seu nome ou dar uma entrada maior para compra da casa.

É possível ter mais do que um crédito habitação em simultâneo, mas tudo depende da sua capacidade de pagamento.

Desde que tenha capacidade financeira para assumir os encargos associados aos financiamentos e cumpra os requisitos exigidos, os bancos poderão aprovar um segundo empréstimo para compra de casa.

![Melhores Contas Poupança em Portugal [2026]](https://creditoconsolidado.pt/wp-content/uploads/2025/11/melhores-contas-poupanca.png)