Guia do Crédito Consolidado: O Que é e Quais as Vantagens?

Já deve ter ouvido falar no crédito consolidado, uma solução que facilita o pagamento dos seus empréstimos e permite poupar.

A consolidação junta os financiamentos num contrato único, ajustando as condições aplicadas. Regra geral, o resultado é uma poupança considerável.

Para uma decisão informada é necessário saber como funciona e quais as suas vantagens e desvantagens. Não obstante, pode fazer uma simulação de consolidação e ter resposta imediata com a sua expectativa de poupança.

O Que é o Crédito Consolidado?

O crédito consolidado é um produto de financiamento que permite juntar dois ou mais empréstimos num único contrato. Isto significa que pode agregar créditos pessoais, empréstimos automóvel e dívidas de cartão de crédito, por exemplo, ficando a pagar uma única mensalidade.

O banco responsável pela consolidação salda as dívidas nas instituições originais e faz um novo contrato de financiamento consigo. Este novo acordo pode ter prazos de pagamento mais alargados, taxas de juro melhores e outros ajustes nas condições.

💡Ao contratar um crédito consolidado, é possível pedir um financiamento adicional (desde que a taxa de esforço permita). Pode ser uma boa alternativa se precisar de um empréstimo urgente, por exemplo.

O crédito consolidado permite poupanças mensais entre os 40% e os 60%. Na consolidação ao consumo, a mais procurada, a poupança mensal média atinge os 465€. Já no caso do crédito com hipoteca, pode atingir os 1000€.

O alívio financeiro conseguido poderá explicar o facto de esta ser uma solução que conquista cada vez mais portugueses, já que, de acordo com a intermediária de crédito Gestlifes, houve um aumento de 52% nos pedidos em 2024.

Destes, a maior parte tiveram como objetivo juntar créditos pessoais, créditos automóvel usado e cartões de crédito.

❗️Esteja atento aos sinais que indicam que é hora de consolidar os seus créditos.

Que Créditos Consolidados Existem?

Existem dois tipos de crédito consolidado e a escolha mais adequada entre ambos depende dos financiamentos a consolidar.

- Crédito Consolidado ao Consumo: para juntar empréstimos ao consumo, como cartões de crédito e créditos pessoais. O limite de financiamento fixa-se nos 75.000€ e neste tipo de consolidação não tem de dar qualquer bem como garantia de pagamento;

- Crédito Consolidado Com Hipoteca: a escolha certa caso queira incluir um crédito habitação no contrato de consolidação. Tratando-se de um crédito com hipoteca, é necessário dar um imóvel como garantia de pagamento, mas os limites de financiamento e os prazos máximos de pagamento aumentam consideravelmente.

💡De uma forma geral, os financiamentos que mais poupança trarão após consolidação são os cartões de crédito. Isto acontece porque as taxas de juro que lhes são aplicadas são as mais altas do mercado.

Vantagens e Desvantagens do Crédito Consolidado

- Prestação Mais Baixa

- Mensalidade Única

- Possível Financiamento Extra

- 100% Online

- Prazo de Pagamento Longo

- Possível Aumento do MTIC

Vantagens

- Poupança Mensal: o crédito consolidado permite-lhe alargar prazos de pagamento, beneficiar de taxas de juro melhores, negociar períodos de carência, entre outros. O resultado é uma prestação mais baixa do que o somatório de todas as suas mensalidades atuais, o que traz uma poupança considerável;

- Uma Prestação: o facto de unir os seus empréstimos num só contrato traduz-se numa mensalidade única, o que facilita a gestão do orçamento mensal;

- Financiamento Adicional: se for necessário e a sua taxa de esforço não estiver demasiado elevada, pode pedir um montante extra em simultâneo com o crédito consolidado;

- Pedido Online: ao recorrer a instituições que trabalhem com processos digitais, pode pedir o seu financiamento 100% online e utilizar um método de assinatura digital.

Desvantagens

- Possível Alargamento do Prazo: se, por um lado, este fator pode ter efeito positivo na prestação mensal, a verdade é que o obriga a prolongar a sua dívida e a pagar o crédito durante mais tempo;

- Possível Impacto no Custo Total: embora seja raro, dependendo dos créditos a consolidar e das condições do contrato, o MTIC pode ser superior.

❗️Compare o máximo de propostas possível antes de se comprometer com um financiamento. A escolha pelo melhor crédito consolidado depende da análise minuciosa de todos os fatores.

Quanto Custa o Crédito Consolidado?

| Despesa | Custo |

|---|---|

| Amortização dos Créditos Originais | Entre 0,25% e 0,5% da dívida |

| Comissão de Abertura | Aplicável de acordo com a financeira |

| Imposto de Selo | Entre 0,14% e 1,76% |

| Seguro | Opcional |

À semelhança de qualquer outro financiamento, também aqui existem custos associados. Para juntar os seus créditos, poderá ter de suportar encargos com amortizações, comissões e Imposto de Selo.

💡Regra geral, o Imposto de Selo é um dos encargos que mais dúvidas pode suscitar. O Código do Imposto de Selo poderá ajudar a esclarecer algumas questões.

No caso do empréstimo hipotecário, além dos seguros obrigatórios, terá ainda de considerar a Avaliação do Imóvel (cerca de 230€), o Registo de Hipoteca (225€), a cópia do contrato (43,05€) e o DPA (20€).

Quem Pode Pedir Crédito Consolidado?

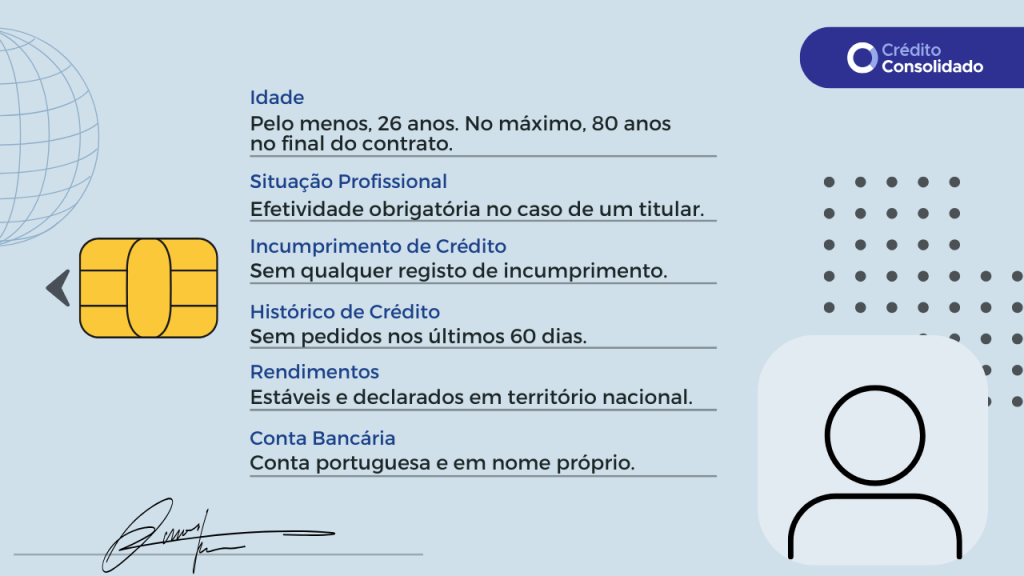

Qualquer pessoa pode pedir uma junção dos seus empréstimos desde que cumpra os critérios de acesso a este tipo de financiamento.

Desde logo, é necessário ter mais do que um crédito. Mas existem outros requisitos.

- Idade: idealmente, deverá ter, pelo menos, 26 anos. Além disso, não poderá ter idade superior a 80 anos no término do contrato.

- Situação Profissional e Financeira: é necessário assegurar que pode pagar o financiamento, o que depende de ter situações profissional e financeira estáveis. Se o seu pedido tiver apenas um titular de crédito, deverá ter contrato de efetividade. Caso sejam dois titulares, basta que um esteja efetivo.

- Registo de Incumprimento: caso haja algum registo de incumprimento de crédito associado ao seu Mapa de Responsabilidades de Crédito, o pedido será recusado.

💡O Mapa de Responsabilidades lista todos os seus financiamentos de valores iguais ou superiores a 50€.

- Histórico de Crédito: os bancos poderão considerar um sinal de alerta se detetarem que fez outros pedidos de crédito nos 60 dias anteriores.

- Rendimentos: é necessário ter rendimentos declarados em território nacional. Pode também ter reforma no estrangeiro desde que declarada no IRS.

- Conta Bancária: tem de existir uma conta bancária portuguesa em nome do titular do crédito.

❗️O montante pedido deve ser de valor igual ou superior a 2.500€. De outra forma, não será possível obter um crédito consolidado.

Quais os Documentos Necessários?

Além do cumprimento dos requisitos, é também necessário reunir a documentação obrigatória para avançar com a contratação do crédito.

As entidades financeira precisam dos seguintes documentos para avaliar a viabilidade do seu pedido:

- Cartão de Cidadão ou Bilhete de Identidade;

- Comprovativo de IBAN;

- Comprovativo de morada;

- Mapa de Responsabilidades de Crédito;

- Comprovativo de Rendimentos (recibos de vencimentos, recibos verdes ou comprovativo de pensão);

- Último Modelo 3 do IRS;

- Extrato dos valores em dívida.

Quanto Tempo Demora Um Crédito Consolidado a Ser Aprovado?

Graças ao desenvolvimento dos processos das instituições financeiras, já é possível obter aprovação de um empréstimo consolidado em 24 horas úteis.

Ao submeter o seu pedido online, o banco tratará de analisar a sua situação financeira e profissional para avaliar a viabilidade do crédito. Daí que sejam necessárias algumas horas.

💡Grande parte das instituições com crédito consolidado em Portugal já trabalha com processos de pré-aprovação rápidos, o que permite acelerar o financiamento.

Depois, terá apenas de oficializar o contrato através de uma autenticação digital e deverá receber o financiamento em 48 horas úteis.

Vale a Pena Pedir ou Não?

O crédito consolidado vale a pena se está a sentir pressão financeira, dificuldade em pagar os seus créditos ou se procura uma solução para obter uma folga mensal.

No entanto, tal como qualquer outro tipo de financiamento, requer responsabilidade e uma análise das suas finanças. Daí que um bom primeiro passo seja simular a sua taxa de esforço.

Assim, uma decisão bem informada sobre o crédito consolidado é crucial para um equilíbrio sustentável das suas obrigações financeiras. Por isso, não deve contentar-se com uma única oferta.

Conhecer o mercado dá-lhe maior margem para negociar e conseguir a melhor proposta. É precisamente aqui que o CréditoConsolidado.pt pode ajudar.

Perguntas Frequentes

O crédito consolidado consiste numa solução que tem como objetivo agregar vários empréstimos num único contrato de financiamento.

A instituição financeira responsável pela consolidação paga as dívidas originais aos respetivos bancos e passa a ser a sua única credora.

Pode juntar créditos ao consumo, como créditos pessoais e cartões de crédito, mas também crédito habitação.

Caso só queira consolidar financiamentos ao consumo, deverá optar por um crédito consolidado tradicional. Porém, consolidar o crédito da casa já obriga a pedir um crédito consolidado hipotecário.

Depende da consolidação em causa. Se pretende consolidar créditos ao consumo, o montante máximo é de 75.000€. Já no caso da consolidação hipotecária, o limite de financiamento aumenta para os montantes possíveis num crédito habitação.

Sim, pode. O crédito consolidado não implica qualquer registo de incumprimento ou falha no pagamento na Central de Responsabilidades do Banco de Portugal. É um financiamento como outro qualquer.

Trata-se de uma junção de créditos cuja decisão pode estar unicamente associada a uma oportunidade de poupança e não a uma dificuldade financeira.

Regra geral, não. Caso tenha algum registo de incumprimento de crédito associado ao seu nome, o provável é que o crédito consolidado seja recusado, pelo que deve regularizar a situação antes de avançar com o pedido.

No entanto, dependendo do caso, há entidades que podem permitir uma aprovação se o montante em incumprimento não exceder os 500€.