Empréstimo Com Hipoteca de Imóvel: O Que é e Como Pedir?

Para evitar riscos, os bancos podem exigir garantias de pagamento de um financiamento. Isto é especialmente comum quando o tema é crédito habitação ou crédito consolidado hipotecário, em que o imóvel é a segurança de pagamento.

Regra geral, o empréstimo com hipoteca de imóvel permite taxas de juro mais baixas e condições que poderão parecer mais atrativas. Mas será uma boa opção?

Perceba agora a fundo o que significa hipotecar a casa e como pode obter um crédito dando esta garantia de pagamento. Para ter uma simulação imediata, convidamos a utilizar o nosso simulador e saber qual a previsão para o seu empréstimo.

O Que é Um Empréstimo Com Hipoteca de Imóvel?

Um empréstimo com hipoteca de imóvel é um financiamento em que o cliente dá um bem como garantia de pagamento. Neste caso, o bem será um imóvel, que deve estar livre de encargos ou outras hipotecas.

Ao hipotecar a casa, o banco poderá ficar com ela em caso de incumprimento de crédito, de modo a recuperar o valor em dívida.

💡 Bens como terrenos, carros ou barcos também podem ser utilizados como garantia de pagamento de um crédito com hipoteca.

Num empréstimo com hipoteca de imóvel, a casa utilizada como garantia deve ter um valor superior ao montante financiado, assegurando ao banco que a dívida está salvaguardada. No fundo, é uma forma de reduzir o risco associado ao empréstimo.

Assim, tanto o cliente como a instituição retiram vantagens do acordo: o devedor consegue melhores condições contratuais e o banco minimiza o perigo de não ser reembolsado.

❗Para saber quanto pode pedir de crédito hipotecário, é importante pedir uma pré-aprovação de crédito.

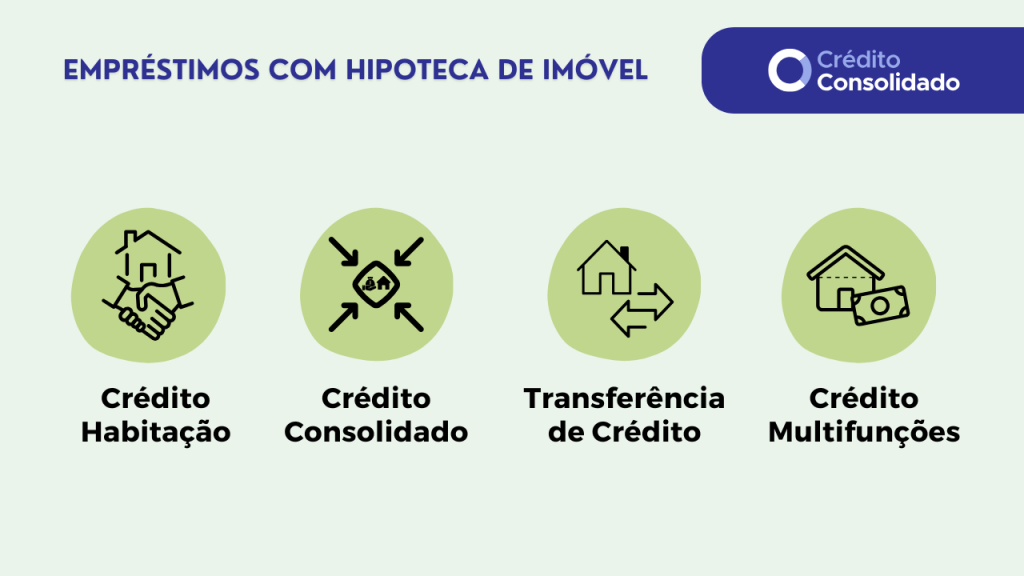

Que Tipos de Empréstimo Com Hipoteca de Imóvel Existem?

- Crédito Habitação: é o empréstimo hipotecário mais conhecido e tem como finalidade a aquisição de um imóvel para habitação. Neste caso, a casa que é adquirida serve ela própria como garantia, o que significa que o banco pode acionar a hipoteca, ficando com a habitação;

- Crédito Consolidado Hipotecário: é um empréstimo que permite agregar vários créditos num único contrato de financiamento, utilizando um imóvel como garantia de pagamento. Poderá ajustar prazos de pagamento, ter melhores taxas de juro, negociar períodos de carência e beneficiar de outras mudanças, o que permitirá uma poupança mensal considerável;

- Transferência de Crédito: é uma solução muito alinhada com o crédito habitação, uma vez que aquilo que está a fazer é procurar um empréstimo com melhores condições do que o seu atual financiamento. Além disso, pode encontrar o melhor banco para a transferência e, assim, conseguir transferir o crédito habitação gratuitamente;

- Crédito Multifunções: também chamado crédito multiopções, este tipo de empréstimo com hipoteca de imóvel permite obter um financiamento adicional usando a casa como garantia. Geralmente, é utilizado para obras aquando da compra do imóvel.

❗Caso deixe de pagar o crédito ao banco, a instituição pode executar a hipoteca mesmo que a casa já não seja sua. Assim, deve amortizar o empréstimo aquando da venda do imóvel.

Como Pedir Um Empréstimo Com Hipoteca?

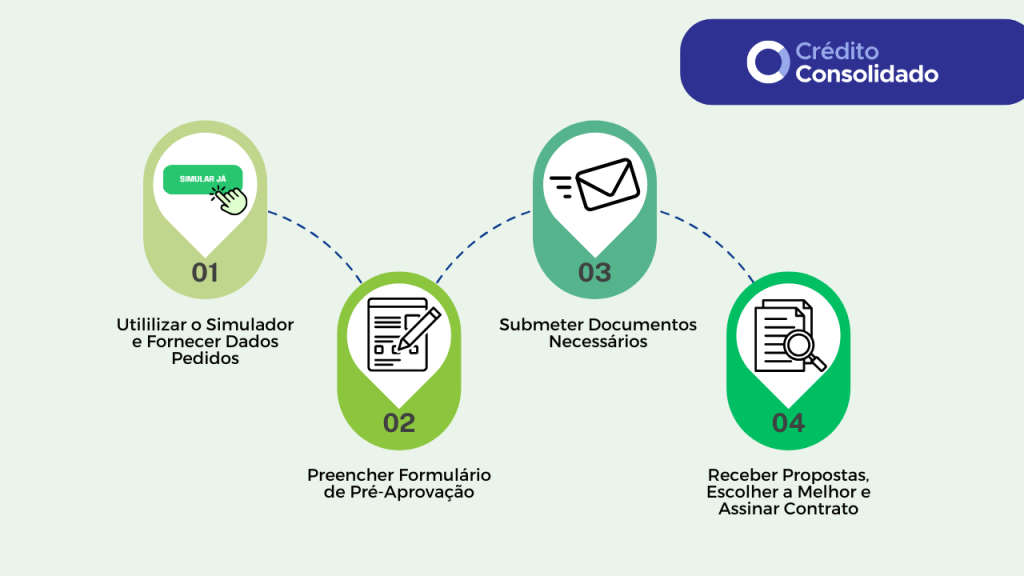

Para pedir um empréstimo com hipoteca de imóvel tem, essencialmente, duas opções: fazê-lo diretamente junto da instituição bancária ou, em alternativa, recorrer a uma equipa especializada, como a do CréditoConsolidado.pt.

Caso opte pela primeira escolha, deverá contactar diretamente o banco. Naturalmente, a instituição apresentará apenas a sua própria proposta, não comparando com outros concorrentes no mercado.

💡Alguns bancos poderão ter simuladores de crédito hipotecário online, mas, devido à burocracia envolvida, é pouco comum e é provável que tenha de ter um contacto mais direto com a instituição – seja presencial ou por e-mail.

Porém, se quer ter a certeza de que está a escolher a proposta de financiamento adequada, o melhor será sempre conhecer o mercado e ter maior visibilidade das ofertas existentes.

Para isso, o ideal será contar com a experiência de quem trabalha diretamente com mais de 10 bancos. Se recorrer ao nosso simulador de crédito hipotecário, damos-lhe uma resposta imediata com a expectativa para o seu caso.

Poderá fazer um empréstimo com garantia de imóvel para comprar casa, consolidar empréstimos ou transferir o financiamento para outro banco. Apresentamos a proposta que fizer mais sentido, de forma gratuita e sem compromisso.

Quais as Diferenças Entre Crédito Hipotecário e Sem Hipoteca?

| Característica | Crédito Com Hipoteca | Crédito Sem Hipoteca (Consumo) |

|---|---|---|

| Montante Financiado | Até 90% da Avaliação do Imóvel | Até 75.000€ |

| Prazos de Pagamento | Até 40 Anos | Até 10 Anos |

| Seguros | Vida e Multirriscos Obrigatórios | Facultativos |

| TAEG | Desde 3,9% | Desde 10% |

Em traços gerais, poderá encontrar ofertas com características como as que vê na tabela.

Naturalmente, a maior diferença é o facto de o crédito hipotecário obrigar à existência de uma hipoteca de um bem de valor superior ao financiamento. Já no caso de um crédito ao consumo tradicional, não é exigida uma garantia de pagamento.

No entanto, também as condições contratuais diferem, já que o empréstimo com hipoteca de imóvel permite que o banco ofereça um contrato mais simpático.

Quais os Riscos de Um Empréstimo Com Hipoteca de Imóvel?

Antes de mais, é crucial compreender que um empréstimo com hipoteca de imóvel representa um compromisso financeiro que deve honrar mensalmente através do pagamento das prestações.

De outra forma, entrará em incumprimento do crédito hipotecário e verá esse registo na lista de clientes em incumprimento do Banco de Portugal.

Contudo, evitar este risco não é o único cuidado a ter quando hipoteca um imóvel:

- Caso não pague o crédito, o banco poderá executar a hipoteca. Ou seja, pode ficar sem a casa;

- Corre o risco de ter outros bens penhorados, incluindo o seu salário, podendo entrar em insolvência;

- Fica impossibilitado de pedir outros créditos devido aos problemas bancários.

❗De acordo com o Banco de Portugal, mais de 10% dos contratos de crédito habitação renegociados em 2023 estavam em situação de incumprimento.

Quais os Requisitos Para Pedir Crédito Hipotecário?

Os requisitos para pedir um empréstimo com hipoteca de imóvel são bastante semelhantes aos exigidos para outros créditos. Assim, deve:

- Ser maior de idade;

- Não estar em incumprimento de crédito;

- Ter taxa de esforço mensal inferior a 35%, idealmente;

- Ter estabilidade financeira e profissional;

- Ter um imóvel habitacional para garantia.

💡Ter um segundo titular no contrato de crédito pode fazer a diferença para obter aprovação.

Para que o banco possa concluir se cumpre ou não os critérios estabelecidos, será necessário reunir e enviar toda a documentação exigida para este tipo de financiamento.

Claro está que diferentes tipos de empréstimo hipotecário poderão necessitar de alguns documentos diferentes, mas, regra geral, esta é a lista pedida:

- Documento de Identificação;

- Comprovativo de morada;

- Recibos de vencimento dos últimos 3 meses;

- Declarção de IRS;

- Declaração de vínculo profissional;

- Extrato bancário dos últimos 3 meses;

- Mapa de Responsabilidades de Crédito;

- Planta do imóvel;

- Certidão de Teor;

- Caderneta Predial;

- Certificado Energético;

- Licença de utilização do imóvel.

Conclusão

Como o nome indica, um empréstimo com hipoteca de imóvel implica hipotecar a casa e, assim, correr o risco de a perder caso não cumpra o pagamento do financiamento.

Isto significa que deve analisar e comparar atentamente as condições contratuais que lhe são propostas, assim como avaliar a sua situação financeira. Só assim conseguirá tomar uma decisão responsável e informada.

Não se resigne com a primeira oferta que receber. Conte com a experiência de uma equipa que conhece o mercado e o pode ajudar a decifrar as implicações de um empréstimo com hipoteca de imóvel.

Perguntas Frequentes

A hipoteca de imóvel significa que está a oferecer uma casa como garantia de pagamento de um financiamento. Neste caso, falamos de um imóvel, mas também pode hipotecar carros, barcos e outros bens.

Um empréstimo com hipoteca de imóvel é um tipo de crédito em que é exigido um imóvel como garantia do pagamento. Embora o mais comum seja o crédito habitação, existem outros tipos de crédito hipotecário, como o crédito consolidado com hipoteca e o crédito multifunções.

Desta forma, os bancos reduzem o risco de não obter o reembolso do empréstimo e o cliente pode aceder a melhores condições contratuais.

Pode pedir um empréstimo com hipoteca de imóvel diretamente ao banco ou através de uma entidade especializada, como o CréditoConsolidado.pt.

Caso opte pela segunda opção, pode recorrer ao nosso simulador online e daremos início ao processo. Terá uma resposta imediata com uma previsão de prestação para o seu caso.

O crédito hipotecário é algo burocrático e, por isso, mais demorado do que um crédito ao consumo. Embora a maior parte das instituições trabalhe com sistemas de pré-aprovação rápida, a aprovação final depende de fatores complexos, como a avaliação do imóvel. Assim, o processo deverá demorar algumas semanas.

Boa noite, Procuro fazer um crédito com hipoteca de um imóvel que tenho com valor de 1.000.000 euros e com valor de crédito ainda por pagar de 170.000 euros. O Valor que procuro é de 400.000 euros para a compra de um barco Catamarã. Vocês têm soluções com os bancos para este tipo de fim? Obrigado João Bandeira

Olá, João. Recomendamos que utilize o nosso simulador online para analisarmos o seu pedido de crédito hipotecário. Em caso de dúvidas adicionais, pode também entrar em contacto direto com a nossa equipa através do telefone ou e-mail. Obrigada.