Extrato Bancário: Qual o Impacto no Crédito Habitação?

Pedir um financiamento implica a entrega de diversos documentos obrigatórios para a análise da viabilidade do empréstimo. Um deles é o extrato bancário dos três meses anteriores ao pedido.

Mas, afinal, os movimentos bancários são assim tão importantes para um crédito habitação? Sim, e podem até ditar se este é ou não aprovado.

Explicamos-lhe o que é o extrato, os motivos pelos quais os bancos lhe pedem este registo e quais os movimentos que deve evitar a todo o custo para não prejudicar o financiamento.

O Que é Um Extrato Bancário?

O extrato bancário é um documento que apresenta o saldo, os movimentos e outras informações relevantes relativas à sua conta bancária. É, por isso, um registo disponibilizado pela respetiva instituição financeira.

Portanto, todas as contas bancárias têm associado um extrato, que inclui:

- Período a que se refere o registo;

- Saldo contabilístico;

- Saldo disponível;

- Datas e data-valor dos movimentos;

- Montante dos movimentos;

- Natureza dos movimentos (crédito ou débito de dinheiro);

- Descrição de cada operação;

- Moeda da operação.

❗O extrato bancário deve ainda apresentar confirmação da elegibilidade dos depósitos para o Fundo de Garantia de Depósitos, através de referência ao Formulário de Informação ao Depositante (FID).

Extrato Bancário Últimos 3 Meses: Porque Tenho de Entregar ao Pedir Um Crédito Habitação?

Quando está a pedir um financiamento, a instituição financeira em causa tem de avaliar o nível de risco associado ao empréstimo. Ou seja, tem de analisar se é ou não viável conceder o crédito em função da sua capacidade de pagamento.

Para isso, exige a entrega de uma lista de documentos transversal a qualquer financiamento e um deles é o extrato bancário dos últimos 3 meses.

💡O extrato bancário funciona como uma espécie de raio-x financeiro.

Este registo é especialmente importante para o banco porque permite perceber:

- O valor do salário depositado mensalmente;

- Se todas as contas são pagas na devida data;

- A existência de transferências de dinheiro recorrentes;

- Se há movimentos alarmantes;

- Se tem muitos débitos de pagamentos buy now pay later;

- Se há saldos negativos (atuais ou passados) ou contas a zeros.

Tenha em conta que este tipo de informações será particularmente relevante no caso de um crédito habitação, uma solução que implica montantes mais altos e, por isso, maior risco de incumprimento.

Isto significa que tem de entregar o extrato quando quer saber, por exemplo, qual o montante máximo que pode pedir para comprar casa.

❗Os bancos reduzem o risco do empréstimo habitação através da hipoteca do imóvel, que serve como garantia de pagamento.

Como Pedir Extrato Bancário dos Últimos 3 Meses?

Pode obter o extrato bancário dos últimos 3 meses por quatro vias distintas:

- Balcão do banco: basta dirigir-se a uma agência do seu banco e poderá pedir o extrato ao balcão;

- Online: obter o extrato bancário online é simples e pode fazê-lo através da app de homebanking ou do website oficial do banco;

- Multibanco: pode imprimir um talão com o extrato nas caixas ATM;

- Correio: caso o seu banco tenha esta serviço e o tenha requisitado, pode receber o extrato por correio.

Depois, é só juntar este aos restantes documentos necessários para o pedido de crédito.

Qual o Impacto do Extrato Bancário no Crédito Habitação?

O extrato bancário dos últimos três meses permite que o banco perceba qual o seu comportamento financeiro. E a verdade é que diz muito sobre si e a probabilidade de pagar ou não um empréstimo.

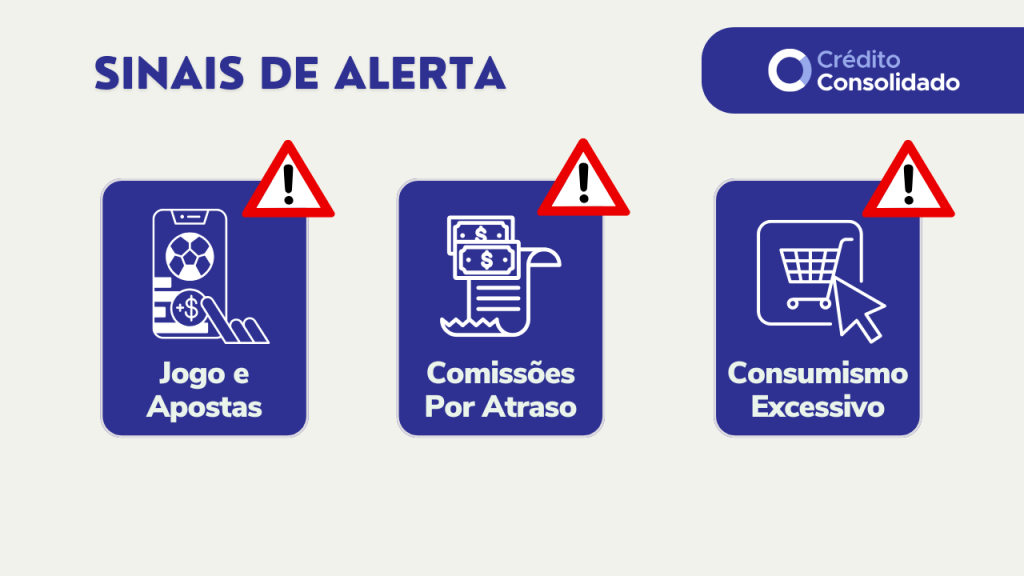

Assim, além de saldos negativos, há movimentos que são particularmente preocupantes para as instituições financeiras:

- Apostas Online ou Jogos em Casinos: independentemente do seu salário e da sua taxa de esforço, movimentos relacionados com jogo são vistos como um potencial vício. Isto significa que mesmo que estejamos a falar de apostas de valores baixos, o banco pode considerá-lo um cliente de risco e recusar o seu crédito;

- Pagamento de Comissões Por Atraso: naturalmente, qualquer sinal de incumprimento faz soar todos os alarmes aquando da análise da viabilidade do seu crédito. Por isso, se a entidade detetar o pagamento de comissões por atraso no pagamento de créditos, a aprovação do empréstimo fica em risco;

- Consumismo Excessivo: não se esqueça de que o extrato bancário mostra todas as entradas e saídas de dinheiro, o que inclui os gastos que tem mensalmente com despesas supérfluas e que podem, de alguma forma, comprometer a sua capacidade para pagar um financiamento.

❗O banco também terá acesso ao registo de incumprimentos de crédito através da consulta do seu Mapa de Responsabilidades de Crédito.

Isto significa que as instituições financeiras têm em conta a forma como utiliza o seu dinheiro. Caso entendam que esta não responsável ou equilibrada, é bastante provável que recusem o crédito.

Por outro lado, há também a possibilidade de ver o seu crédito aprovado, mas as condições contratuais não serem tão vantajosas. O banco poderá, por exemplo, propor taxas de juro mais altas para se proteger.

Posso Recusar a Entrega do Extrato Bancário?

Não, não é possível obter um crédito recusando-se a entregar o extrato bancário que lhe é pedido pelo banco.

Este histórico faz parte da lista de documentação obrigatória a entregar aquando do pedido de um crédito.

💡Naturalmente, no caso de estar a pedir financiamento ao seu banco habitual, a instituição já terá acesso ao seu extrato e saberá qual o seu histórico financeiro.

Caso se recuse a partilhar o documento com o banco, o processo não poderá prosseguir normalmente. A transparência para com a entidade financeira traz benefícios e garante um financiamento responsável.

Como Melhorar o Extrato Bancário Para Ter Crédito Aprovado?

Tendo em conta que o banco pede o extrato bancário dos últimos 3 meses, não há nada que possa fazer para alterar esse registo dos meses anteriores.

No entanto, sabendo que planeia pedir um crédito habitação, deve procurar não comprometer o extrato bancário da sua principal conta, pelo menos, até esse momento.

💡A prevenção é o melhor remédio. A conta onde recebe o seu ordenado não deve ser utilizada para qualquer tipo de movimentos suspeitos.

Faça o esforço de:

- Não exagerar nos gastos supérfluos;

- Organizar os seus débitos diretos;

- Nunca ficar com saldo negativo.

É que a preocupação de ter um extrato bancário “limpo” pode fazer a diferença para ter aprovação do banco ou conseguir um crédito habitação com TAEG baixa.

❗Verifique os débitos e créditos regularmente para garantir que não há valores duplicados, indícios de ser vítima de burlas ou quaisquer outros indicadores estranhos, e corrigir a situação quando necessário.

Uma solução para garantir que não perde o controlo da sua conta bancária poderá passar por tentar reduzir os encargos mensais através de uma consolidação dos seus empréstimos, que já permite poupar cerca de 60% das mensalidades atuais.

Ao consolidar créditos vai estar a juntar os seus financiamentos num só contrato, que pode ter condições bastante mais vantajosas do que os contratos originais.

💡Pode recorrer ao nosso e-book sobre crédito consolidado para conhecer melhor esta solução.

Conclusão

O extrato bancário é um elemento crucial para qualquer pedido de crédito. Torna-se especialmente importante num pedido de crédito habitação devido aos montantes e ao risco envolvidos.

Isto significa que é um registo sobre o qual deve manter um olhar atento, de modo a evitar dissabores. Tenha, por isso, o cuidado de verificar a entrada e saída de dinheiro com frequência.

É que detalhes como saldos negativos, movimentos associados a apostas e casinos, comissões por atraso em pagamentos e consumismo excessivo podem prejudicar a aprovação do seu empréstimo.

Perguntas Frequentes

É um documento que apresenta o saldo, os movimentos e outras informações relativas à sua conta bancária. Este registo é disponibilizado pela respetiva instituição financeira.

Qualquer pessoa pode pedir o extrato de contas bancárias em seu nome. Para o fazer, pode recorrer ao homebanking ou pedir diretamente à entidade bancária. Além disso, os bancos disponibilizam mensalmente o extrato bancário do cliente, seja através de e-mail ou das suas plataformas de homebanking.

Para tirar o extrato bancário online, deve utilizar o homebanking do seu banco. Embora o processo possa ter ligeiras diferenças dependendo da instituição, os passos deverão ser os seguintes:

- Faça login na sua conta no homebanking;

- Aceda à secção dos extratos através do menu;

- Selecione o período para o qual pretende o extrato;

- Aceda ao extrato;

- Se pretender, pode descarregar o documento.

Quando pede um financiamento, a instituição financeira vai avaliar o nível de risco associado à concessão do empréstimo, de modo a definir se o crédito é ou não viável. Isto, claro, depende muito da sua capacidade de pagamento – que, em grande medida, pode ser analisada através do extrato bancário.

Desta forma, o banco consegue perceber:

- O valor do salário mensal;

- A existência (ou não) de transferências recorrentes;

- Se já lhe foram aplicadas comissões por atraso no pagamento de créditos;

- Se existem movimentos preocupantes.

Sim, há determinados registos que podem fazer soar os alarmes quando o banco analisar o extrato. São eles:

- Movimentos relacionados com apostas ou casinos;

- Saldos negativos;

- Movimentos que evidenciem consumismo excessivo.