Prestações em Atraso: Não Consigo Pagar os Meus Créditos

Depois de anos de facilidade na obtenção de créditos, o aumento do custo de vida e das taxas de juro deixou muitos consumidores preocupados com o pagamento dos seus financiamentos.

Mas será boa ideia deixar prestações em atraso para pagar mais tarde? Conheça os problemas associados a este atraso e quais as soluções, assentes em entidades competentes, legais e autorizadas pelo Banco de Portugal.

Uma delas é a consolidação, na qual podemos ajudar. Mas tenha em atenção que em caso de incumprimento não será possível consolidar os seus créditos.

Nota: o Creditoconsolidado.pt, uma marca Gestlifes, compara diferentes propostas de entidades de crédito para apresentar a solução mais vantajosa. Garantimos apoio personalizado ao longo do processo sem qualquer compromisso ou custo extra.

Quantas Prestações Posso Atrasar?

Perante um cenário de dificuldades financeiras, é normal que se questione “quantas prestações posso atrasar?“. Mas, idealmente, não deverá atrasar o pagamento de nenhuma prestação de crédito.

❗O atraso da prestação começa a ser contabilizado a partir do momento em que falha o prazo de pagamento acordado entre si e a instituição financeira no momento do contrato de crédito.

Ou seja, a partir do momento em que se regista a falta de pagamento de uma prestação. Desta forma, o primeiro dia de atraso já poderá figurar um problema.

Em primeiro lugar, porque pode entrar em incumprimento, ver o seu nome adicionado à lista negra do Banco de Portugal e ficar com problemas bancários.

⚠️ Se não regularizar rapidamente a situação, o banco tem a obrigação de comunicar o atraso à Central de Responsabilidades de Crédito.

E, em segundo lugar, porque terá de lidar com a aplicação de juros por parte do banco, o que só piorará a sua situação financeira.

Posto isto, um empréstimo é um compromisso financeiro sério, pelo que deve ponderar bem antes de avançar com qualquer pedido de crédito.

Avalie várias alternativas para garantir que escolhe a melhor solução e que consegue assegurar os pagamentos.

💡Atrasar prestações pode ser sinal de que deve ponderar a consolidação de empréstimos.

Não Consigo Pagar os Meus Créditos: Há Alternativas Imediatas?

A dificuldade em pagar créditos e o risco de ficar com prestações em atraso, podendo mesmo resultar numa situação de sobre-endividamento, é um cenário que se pode tornar bem real.

Caso tenha chegado a um ponto em que pensa “não consigo pagar os meus créditos”, o primeiro passo é informar a entidade financeira. Mas existem outras medidas que pode adotar.

Renegociação de Créditos

Pode começar por procurar renegociar os seus créditos, caso exista essa possibilidade.

❗Atenção: caso o crédito seja renegociado por incumprimento, só poderá solicitar novos empréstimos quando liquidar o crédito atual.

No caso de um crédito ao consumo, como um crédito pessoal tradicional, esta renegociação nem sempre é a solução, uma vez que é difícil conseguir uma descida significativa das taxas de juro.

Já no caso de um crédito habitação, esta via poderá ser uma boa ideia. Neste tipo de financiamentos é possível conseguir uma redução significativa da mensalidade.

RACE, PARI e PERSI

Existem outros mecanismos em caso de risco de prestações em atraso ou incumprimento.

O primeiro que deve conhecer é a Rede de Apoio ao Consumidor Endividado (RACE). Trata-se de um apoio criado pelas entidades bancárias, assente em aconselhamento personalizado, para clientes que estejam em risco de incumprimento.

💡 Pode também avaliar a hipótese de fazer uma cedência de crédito a outro titular, caso seja uma possibilidade.

Mas, além do RACE, o Banco de Portugal desenvolveu mais dois mecanismos, de extrema importância.

- Plano de Ação para o Risco de Incumprimento (PARI): trata-se de um conjunto de medidas definidas por cada banco com o objetivo de evitar e mitigar os riscos associados ao incumprimento;

- Procedimento Extrajudicial de Regularização de Situações de Incumprimento (PERSI): é uma solução para quem já se encontra efetivamente numa situação de prestações em atraso. Este mecanismo aciona uma negociação entre o banco e o cliente, de modo a solucionar a situação de incumprimento sem a necessidade de recorrer a tribunais.

Torna-se claro que a deterioração do custo de vida nos últimos anos fez com que o problema das prestações em atraso se tornasse uma realidade para muitos portugueses.

Este cenário tornou-se especialmente preocupante durante o ano de 2023, fortemente impactado pelos sucessivos aumentos nas taxas Euribor e, consequentemente, nas prestações de créditos.

Posso Obter Crédito Consolidado com Prestações em Atraso?

Uma das condições associadas a este tipo de financiamento é o facto de não poder estar em incumprimento com os seus créditos.

Por este motivo, deve antecipar-se e ponderar a consolidação numa altura em que, mesmo tendo dificuldade no pagamento, ainda não tenha prestações em atraso.

💡Esta solução tem sido muito apreciada pelos portugueses, tendo registado um crescimento de mais de 50% em 2024.

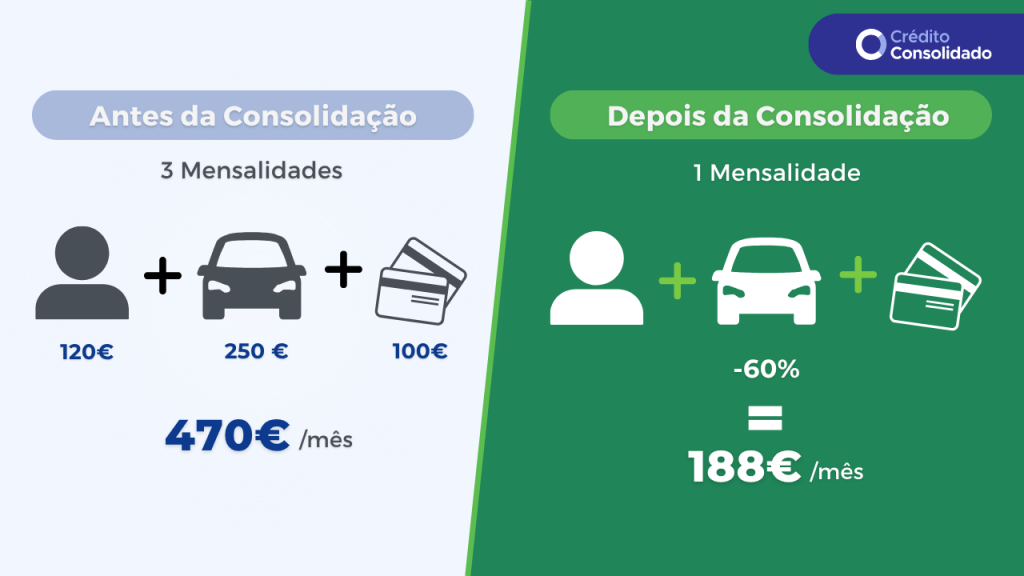

Ao pedir um crédito consolidado, consegue juntar todos os seus créditos num único financiamento. Desta forma, fica a pagar apenas uma prestação mensal, que será mais baixa do que aquela que paga atualmente.

Esta redução permite poupanças significativas todos os meses, que podem chegar a 60% do valor atual.

O crédito consolidado é a solução mais indicada em grande parte dos casos, especialmente quando em causa está um consumidor com mais do que um empréstimo.

Ao optar por esta solução pode conseguir poupar largas centenas de euros, dependendo dos empréstimos a consolidar, do montante, entre outros fatores. Ao mesmo tempo, terá um alívio da sua taxa de esforço.

Se a sua situação financeira ainda permite pedir um financiamento, podemos encontrar o melhor crédito consolidado para a sua situação e garantir que começa já a poupar.

Trabalhamos com diversas financeiras e conseguimos apresentar-lhe gratuitamente a proposta de poupança mais vantajosa e que evita o problema de ter de deixar prestações em atraso.

Consequências das Prestações em Atraso

Numa primeira fase, as consequências são a aplicação de juros de mora por atraso no pagamento e de eventuais comissões adicionais ao seu crédito.

Contudo, é importante estar ciente de que estes não serão os únicos problemas em caso de atraso no pagamento de prestação:

- Capitalização: o banco pode transformar os juros das prestações atrasadas em capital, o que significa que passarão a aplicar novos juros sobre eles;

- Incumprimento: se não regularizar a situação, o banco tem a obrigação de comunicar à Central de Responsabilidades de Crédito do Banco de Portugal. Ou seja, o seu nome passará a constar na lista negra do Banco de Portugal, o que dificulta a obtenção de novos financiamentos.

❗Em suma, mancha o seu nome em termos financeiros e acabará a gastar ainda mais dinheiro com juros e comissões adicionais.

Quais os Juros Associados às Prestações em Atraso?

Se está a atrasar o pagamento das suas prestações ou entrou em incumprimento com o seu crédito, terá a obrigação de compensar a instituição financeira através do pagamento de um montante adicional.

Ora, sempre que existe um atraso no pagamento das suas obrigações fiscais, são aplicados juros de mora.

⚠️ Os juros de mora são calculados e acumulados diariamente até ao momento em que salde a sua dívida e efetue o pagamento das prestações em atraso.

Se tiver em seu nome um empréstimo pessoal e o contrato deste financiamento ditar que deve pagar a prestação no dia 5 de cada mês, então os juros de mora serão aplicados a partir do dia 6.

Embora exista um teto máximo de 3% estabelecido pelo Banco de Portugal para os juros de mora, o cenário de atraso no pagamento pode facilmente descontrolar-se e dar origem a uma acumulação de juros.

Taxa de Juros de Mora = TAN (Taxa Anual Nominal) + 3%

Estes juros são aplicados sobre o valor da mensalidade em dívida. Deve fazer o seguinte cálculo:

Juros de Mora a Pagar = Prestação x (Taxa de Juros de Mora/360) x Nº de Dias de Atraso

Vamos imaginar que tem um crédito com uma mensalidade de 258€ e uma TAN de 5%. O pagamento da prestação deste crédito com um atraso 12 dias. Então:

🧮 Juros de Mora a Pagar = 258€ x 0,080/360 x 12 dias = 0,69€

À primeira vista, o valor pode parecer-lhe irrisório. Mas é importante recordar que este valor é acumulado diariamente, o que significa que rapidamente se tornará um montante consideravelmente pesado.

Além dos juros de mora, tenha em conta que os bancos podem também optar por cobrar comissões adicionais sobre o montante em dívida.

Conclusão

Caso tenha, ou preveja que pode vir a ter, prestações em atraso, o primeiro passo deverá ser entrar em contacto com o seu banco para procurar uma solução.

Uma possível resposta para o seu problema poderá ser a consolidação dos seus créditos, de modo a conseguir reduzir os seus encargos com prestações mensais.

Tenha em atenção, no entanto, que é extremamente difícil obter crédito consolidado com prestações em atraso, pelo que esta deve ser uma medida preventiva.

Antes de um pedido de financiamento, deve comparar ofertas e analisar a sua situação financeira para prevenir problemas futuros ou uma situação em que não consegue pagar dívidas.

Licenciada em Jornalismo, tem quatro anos de experiência em temas de finanças pessoais, ajudando os leitores a tomar decisões informadas e a melhorar a relação com o dinheiro.

Perguntas Frequentes

Idealmente, nenhuma. Isto porque as prestações em atraso começam a ser contabilizadas a partir do primeiro momento em que não efetua o pagamento dentro do prazo estabelecido entre si e o banco no contrato de crédito.

Em qualquer incumprimento de crédito existem consequências. Por isso, se não pagar um crédito pessoal e ficar com prestações em atraso, poderá enfrentar problemas financeiros, jurídicos ou legais:

- O seu nome será adicionado à lista negra do Banco de Portugal;

- Poderá enfrentar processos de penhoras ou perda de bens hipotecados;

- O montante em dívida pode aumentar;

- A entidade pode implementar processos legais;

- A sua conta bancária pode ser congelada.

Se está a sentir dificuldades em pagar o seu crédito automóvel, deve agir rapidamente para evitar problemas maiores.

Pode procurar renegociar as condições do crédito junto da credora ou, em alternativa, consolidar os seus créditos, incluindo o empréstimo do carro.

Numa situação de prestações em atraso, é necessário compensar a entidade financeira através do pagamento de juros de mora.

Os juros de mora são calculados e acumulados todos os dias, até à data em que efetue o pagamento das prestações em atraso do empréstimo.

Uma das condições habituais do crédito consolidado é o facto de não poder ser aprovado caso o cliente esteja estar em incumprimento com os seus financiamentos.

Assim será difícil conseguir que um banco aprove um crédito consolidado com prestações em atraso e num caso de incumprimento.

Por isso, é melhor antecipar-se e ponderar a consolidação numa altura em que ainda não tenha prestações em atraso.

Sim, existem algumas alternativas que podem ser solução caso tenha prestações em atraso.

Caso ainda não esteja em incumprimento, pode tentar renegociar os seus créditos ou ponderar avançar com um crédito consolidado. A consolidação de empréstimos vai permitir juntar todos os seus financiamentos, prolongar o prazo de pagamento e reduzir a mensalidade.

Além destas opções, e dependendo de já estar ou não em incumprimento, poderá contar com mecanismos criados pelos próprios bancos, como o PERSI, o PARI e a RACE.

Não, não é seguro pedir empréstimos particulares para pagar dívidas e evitar as prestações em atraso. Este tipo de financiamentos entre particulares acarretam vários riscos para os devedores.

Estes particulares não representam entidades registadas no Banco de Portugal, pelo que não estão sequer autorizados a conceder créditos.

Em primeiro lugar, é importante que contrate créditos de forma consciente. Comece por calcular a sua taxa de esforço e analise a sua capacidade de pagamento na eventualidade de a vida dar uma volta inesperada e menos positiva, como uma situação de desemprego, por exemplo.

Peça ajuda de profissionais, como os do CréditoConsolidado.pt, antes de avançar com um pedido de financiamento. Conseguimos avaliar a sua situação e somos capazes de o ajudar a encontrar o melhor crédito para o seu caso.

Caso note dificuldade em pagar os seus empréstimos, então poderá ser vantajoso ponderar a consolidação.

Gostava de falar com alguem para ver se me pode ajudar nos meus créditos Amanhã a partir das 17 horas Quinta feira das 9horas ás 14 horas. Tenho urgência . Quero resolver a minha situação . Obrigado

Olá, Maria. Pode entrar em contacto direto connosco, por telefone ou e-mail, ou recorrer ao nosso simulador online para analisarmos o seu caso. Obrigada.