Investir Dinheiro Para os Filhos: Quando e Por Onde Começar?

Preparar o futuro financeiro dos filhos é uma das prioridades mais comuns entre os pais – mas também uma das mais adiadas. A boa notícia é que não é preciso montantes avultados para começar a investir: basta tempo, consistência e uma estratégia ajustada aos objetivos.

Com o custo de vida a aumentar e as exigências futuras (como educação, habitação ou independência financeira) a tornarem-se mais desafiadoras, investir dinheiro para os filhos desde cedo pode fazer uma diferença significativa.

Neste artigo, explicamos por que razão vale a pena investir para os filhos, quando faz sentido começar e onde aplicar o dinheiro com segurança e rentabilidade, com exemplos práticos e orientações para diferentes perfis de famílias.

3 Motivos Para Investir Dinheiro Para os Filhos Desde Cedo

Investir para os filhos não é apenas um gesto financeiro. É uma forma de dar-lhes tempo, margem de manobra e liberdade para tomar decisões importantes no futuro. Quanto mais cedo se começa, maior é o impacto, mesmo com valores reduzidos.

O Poder dos Juros Compostos

Os juros compostos são muitas vezes apelidados de “a oitava maravilha do mundo”. E com razão, já que permitem que um investimento cresça exponencialmente ao longo do tempo, porque os rendimentos obtidos passam a gerar novos rendimentos.

Vamos a um exemplo simples:

- Investe 25 € por mês durante 18 anos

- A rentabilidade média anual é de 6 %

- Pode resultar em mais de 9.000 € acumulados, dos quais cerca de 4.000 € correspondem apenas a ganhos obtidos com o tempo e o reinvestimento dos lucros.

💡Ao começar desde o nascimento, os pais dão ao dinheiro tempo suficiente para “trabalhar sozinho” e crescer de forma sustentável.

Tempo Como Maior Aliado

O tempo é o maior aliado do pequeno investidor, especialmente quando se trata de investir dinheiro para os filhos. O horizonte temporal de 15 a 20 anos permite:

- Suportar eventuais oscilações do mercado com maior tranquilidade;

- Assumir estratégias de investimento mais diversificadas e rentáveis;

- Aproveitar as vantagens fiscais sobre os investimentos de longo prazo.

Além disso, investir cedo dilui o esforço financeiro ao longo dos anos e reduz a pressão de atingir grandes montantes num curto espaço de tempo.

Preparar Para Objetivos Futuros

Investir para os filhos é, acima de tudo, preparar o caminho para momentos-chave da vida adulta:

- Apoiar na entrada no ensino superior, em Portugal ou no estrangeiro;

- Ajudar com o pagamento de um primeiro carro ou casa;

- Financiar experiências que potenciem o seu crescimento pessoal, como intercâmbios ou empreendedorismo.

💡Em vez de recorrer a crédito futuro, a família pode recorrer a poupança planeada com antecedência, reduzindo o peso financeiro e aumentando a autonomia dos filhos.

Quando Devo Começar a Investir Dinheiro Para os Filhos?

A decisão de investir para os filhos levanta uma questão prática e emocional: quando é que vale mesmo a pena começar? A resposta, na maioria dos casos, é clara: quanto mais cedo, melhor.

💡No entanto, mais do que o momento exato, importa perceber como começar de forma consciente, estruturada e ajustada à realidade da família.

O nascimento de um filho é, para muitas famílias, o gatilho natural para pensar no futuro com mais responsabilidade. É também o momento ideal para iniciar um plano de investimento, mesmo que com montantes simbólicos.

Na prática, começar logo nos primeiros meses (ou até durante a gravidez) maximiza o horizonte temporal disponível. Isto significa:

- Menor esforço financeiro mensal;

- Maior tolerância ao risco (e, por isso, maior potencial de retorno);

- Tempo suficiente para o capital crescer com estabilidade.

❗Mesmo que o orçamento familiar esteja limitado, iniciar com pouco e aumentar progressivamente é sempre preferível a adiar indefinidamente este fundo de emergência sob a forma de investimento.

Quais os Aspetos a Considerar Antes de Aplicar o Dinheiro?

Antes de escolher onde investir, é essencial definir três elementos-chave:

- Perfil de risco da família: há conforto em lidar com oscilações no valor investido ou prefere segurança total?

- Montante disponível: pode ser um valor fixo mensal (ex.: 25 € ou 50 €) ou entregas pontuais ao longo do ano;

- Horizonte temporal: se o objetivo é preparar os 18 anos, por exemplo, o prazo de investimento é claro – e longo.

✅Estes três fatores ajudam a escolher os produtos mais adequados, desde soluções conservadoras (como PPR com capital garantido) até opções mais dinâmicas (como ETFs globais ou fundos multiativos).

Uma das decisões mais importantes a tomar com antecedência é como organizar os reforços financeiros. E aqui pode escolher entre contribuições regulares (mensais ou trimestrais, por exemplo) ou contribuições pontuais.

No caso das contribuições regulares tem como vantagens:

- Criar hábito e disciplina;

- Beneficiar da estratégia de custo médio (comprar mais quando está barato, menos quando está caro);

- Evitar o impacto de tentar “adivinhar o melhor momento”.

Por outro lado, as contribuições pontuais:

- Têm maior flexibilidade;

- Permitem aproveitar rendimentos extraordinários (como o subsídio de férias, por exemplo);

- Podem ser reforçadas com presentes de familiares.

💡O ideal será combinar ambas as abordagens: ter um plano base regular e, sempre que possível, reforçar com entregas adicionais.

Onde Investir Dinheiro Para os Filhos: Opções de Investimento

Com o objetivo definido e a decisão de começar tomada, surge a pergunta seguinte: onde aplicar o dinheiro que queremos investir para os filhos? A resposta depende do perfil da família, do prazo disponível e da tolerância ao risco, mas há várias soluções a considerar.

Depósitos e Contas Poupança

- Baixo Risco

- Fácil de Subscrever e Gerir

- Familiar Para a Maioria das Pessoas

- Rentabilidade Muito Limitada

- Impossível Potenciar Ganhos a Longo Prazo

Contas poupança específicas para jovens e depósitos a prazo são as opções mais populares e intuitivas, sobretudo para quem valoriza segurança e simplicidade.

São ideais para valores que se querem proteger a curto prazo, mas não devem ser a única solução para um plano de 15 ou 20 anos.

PPR de Capital Garantido

- Segurança

- Benefícios Fiscais

- Capital Com Estabilidade

- Menor Liquidez

- Rentabilidade Limitada

- Resgate Antecipado Com Penalizações

Estes produtos apresentam maior estabilidade e benefícios fiscais, o que os torna especialmente interessantes para horizontes médios ou para investidores conservadores.

Apesar de tradicionalmente associado à reforma, o Plano Poupança Reforma pode ser usado como produto de investimento a longo prazo para os filhos, com vantagens fiscais e regimes de capital garantido, para os perfis mais conservadores.

Fundos e ETFs

- Elevado Potencial de Valorização

- Boa Diversificação

- Acessíveis

- Volatilidade

- Requerem Mais Conhecimento

Os fundos de investimento e os ETFs (Exchange-Traded Funds) são alguns dos instrumentos mais procurados para quem pretende maximizar o potencial de crescimento do dinheiro ao longo do tempo, suportando a respetiva volatilidade do mercado.

❗Estas são opções de investimento mais arriscadas do que as anteriores.

Com um horizonte de 15 a 20 anos, os ETFs podem ser uma forma muito eficiente de investir para os filhos, sobretudo se combinados com contribuições mensais.

Seguros e Produtos Mistos

- Perceção de Segurança

- Coberturas Adicionais

- Comissões Elevadas

- Pouca Transparência

- Baixa Rentabilidade

- Menor Controlo do Investidor

Alguns bancos e seguradoras oferecem produtos mistos, como seguros financeiros com componente de investimento, ou soluções “fechadas” de poupança para menores.

Estes produtos podem ter algum valor em contextos muito específicos, mas devem ser analisados com atenção – e, na maioria dos casos, existem alternativas mais simples, baratas e rentáveis.

Como Escolher a Melhor Estratégia Para Investir Dinheiro Para os Filhos?

Escolher onde aplicar o dinheiro é apenas uma parte do processo. Para que o investimento para os filhos seja eficaz e sustentável, é fundamental construir uma estratégia coerente e adaptada à realidade da família.

Isso implica alinhar objetivos, escolher os produtos certos e manter uma visão de longo prazo.

Antes de investir, importa responder a perguntas simples, mas essenciais:

- Para que finalidade está a ser feito o investimento?

- Quando será necessário usar esse dinheiro?

💡Definir estes dois pontos (finalidade e prazo) permite escolher produtos compatíveis com o tempo disponível, ajustar o risco do investimento e ter uma meta clara.

Tenha em conta que a idade da criança (ou o tempo até ao momento em que o dinheiro será necessário) também deve orientar a seleção dos produtos financeiros.

A alocação de ativos deve evoluir com a idade da criança, replicando o mesmo cuidado que devemos ter na gestão do património e investimentos dos adultos.

❗Continue a ter em mente os seus outros objetivos de investimento e poupança, como adotar o movimento FIRE, por exemplo.

Avaliar Risco, Custos e Liquidez: Um Passo Crucial

Não é possível definir uma estratégia para investir dinheiro para os filhos sem considerar estes elementos cruciais.

- Risco: nem todos os produtos são adequados para todos os perfis. Assumir mais risco com prazos longos é natural, mas o conforto emocional da família também conta;

- Rentabilidade: naturalmente que este será o principal objetivo de qualquer estratégia de poupança e investimento, mas está intrinsecamente ligada ao risco que corremos. Por norma, quanto mais risco estamos a correr, maior a rentabilidade potencial;

- Liquidez: deve avaliar em que condições o dinheiro pode ser levantado. Produtos com penalizações por resgate antecipado (como PPR fora das condições legais) devem ser usados com critério e como parte de uma estratégia diversificada.

💡Uma boa estratégia encontra o equilíbrio entre rentabilidade, segurança e flexibilidade – ajustado ao momento de vida da família e à evolução da criança.

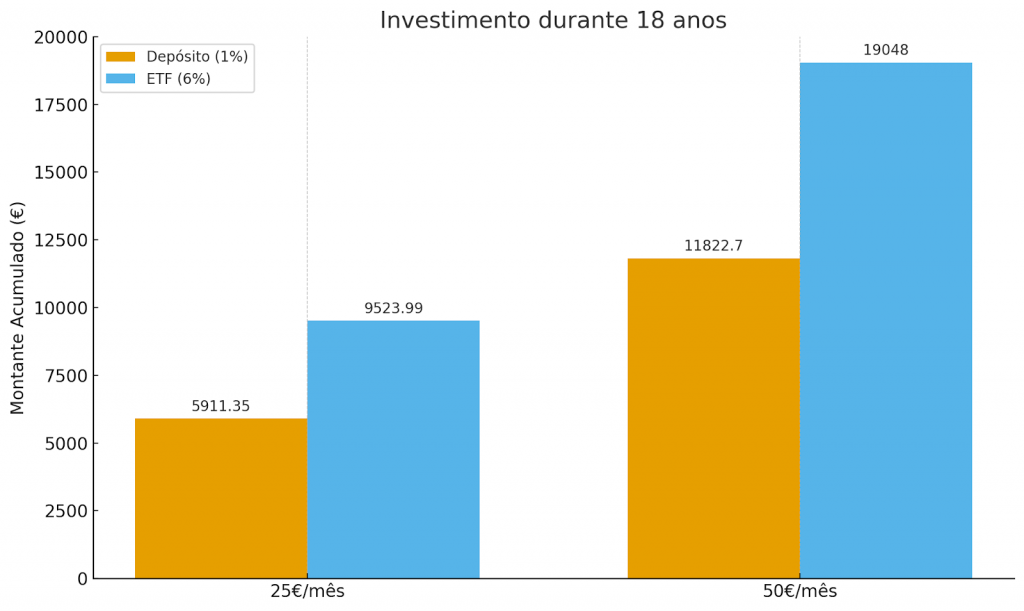

Investir Dinheiro Para os Filhos: Exemplo Prático de Plano de Investimento

Para compreender o impacto real de investir dinheiro para os filhos desde cedo, vamos comparar diferentes cenários com valores acessíveis, usando duas opções comuns: depósito a prazo com 1 % de rendimento anual e ETF com rentabilidade média estimada de 6 % ao ano.

Se começarmos a investir 25 €/mês ou 50 €/mês durante 18 anos, eis os resultados esperados:

O gráfico acima ilustra visualmente a diferença de desempenho entre ambas as estratégias.

Apenas com 25 €/mês num ETF bem diversificado, é possível atingir quase 20.000 € no 18.º aniversário da criança.

❗Adiar o mesmo investimento 8 anos, por exemplo, traduz-se numa perda de mais de 5.400 € em rentabilidade potencial. Ou seja, a força dos juros compostos multiplica o capital.

Conclusão

Investir dinheiro para os filhos é mais do que uma decisão financeira. É um gesto de visão e responsabilidade.

Ao começar cedo e com estratégia, é possível transformar pequenas contribuições mensais em alicerces sólidos para o futuro: seja para os estudos, para o arranque da vida adulta ou para apoiar escolhas que exigem liberdade financeira.

💡Além das opções apresentadas neste artigo, pode também considerar soluções como certificados de aforro ou certificados do tesouro.

O mais importante não é o valor com que se começa, mas a constância, o tempo e a adequação da estratégia ao perfil e aos objetivos da família. Há soluções para todos os níveis de risco e montante disponível, mas é essencial é agir com intenção e informação.

Se planeia investir para o futuro dos seus filhos, considere rever o seu plano atual, explorar produtos com melhor rentabilidade e, se necessário, procurar apoio profissional.

Começar com 25 € por mês pode ser o primeiro passo para garantir tranquilidade e autonomia no futuro de quem mais importa.

❗ O presente artigo tem um carácter meramente informativo e não constitui um aconselhamento financeiro de investimento. Antes de tomar uma decisão deve realizar a sua própria análise e avaliar os riscos envolvidos.

![Melhores Contas Poupança em Portugal [2026]](https://creditoconsolidado.pt/wp-content/uploads/2025/11/melhores-contas-poupanca.png)