Seguro Habitação: Entre o Obrigatório e o Facultativo

Em Portugal, proteger a casa através de um seguro não é apenas uma questão de prudência financeira.

No regime de propriedade horizontal – a forma jurídica que permite que vários proprietários partilhem um mesmo prédio -, por exemplo, existe uma obrigação legal de contratar um seguro de incêndio.

Contudo, a proteção da casa não termina no seguro de incêndio. A banca e as seguradoras têm desenvolvido instrumentos adicionais (alguns facultativos, outros impostos por contrato) que visam cobrir uma gama mais ampla de riscos, desde fenómenos naturais a responsabilidades civis.

Este artigo procura esclarecer o que é efetivamente obrigatório, quais as apólices facultativas mais frequentes, as diferenças em termos de regime jurídico e que particularidades deve considerar antes de contratar o seguro habitação.

Contrato Seguro Habitação: O Que é e Quais São as Partes?

O contrato de seguro é um acordo pelo qual uma entidade seguradora se compromete a cobrir determinados riscos em troca do pagamento de um prémio. No caso dos seguros de habitação, as partes principais são:

- Tomador do seguro: a pessoa que celebra o contrato e paga o prémio. Pode coincidir com o proprietário da habitação ou com o beneficiário do crédito (por exemplo, o mutuário de um empréstimo bancário). A brochura informativa da ASF (Autoridade de Supervisão de Seguros e Fundos de Pensões) esclarece que o tomador é responsável pela fixação e atualização do capital seguro;

- Segurado: a pessoa cujo interesse está protegido. Pode ser o proprietário, um inquilino ou outra pessoa com interesse legítimo no bem seguro. No caso dos seguros associados ao crédito habitação, o banco surge muitas vezes como beneficiário dos valores em caso de sinistro;

- Segurador: a empresa de seguros que assume a cobertura dos riscos. De acordo com a ASF, cada seguradora é livre de fixar os seus prémios e condições, o que significa que o preço e as coberturas podem variar bastante.

💡A apólice é o documento que formaliza o contrato e especifica as condições da cobertura. Antes de assinar, o tomador deve analisar cuidadosamente as exclusões, franquias e condições de atualização do capital seguro.

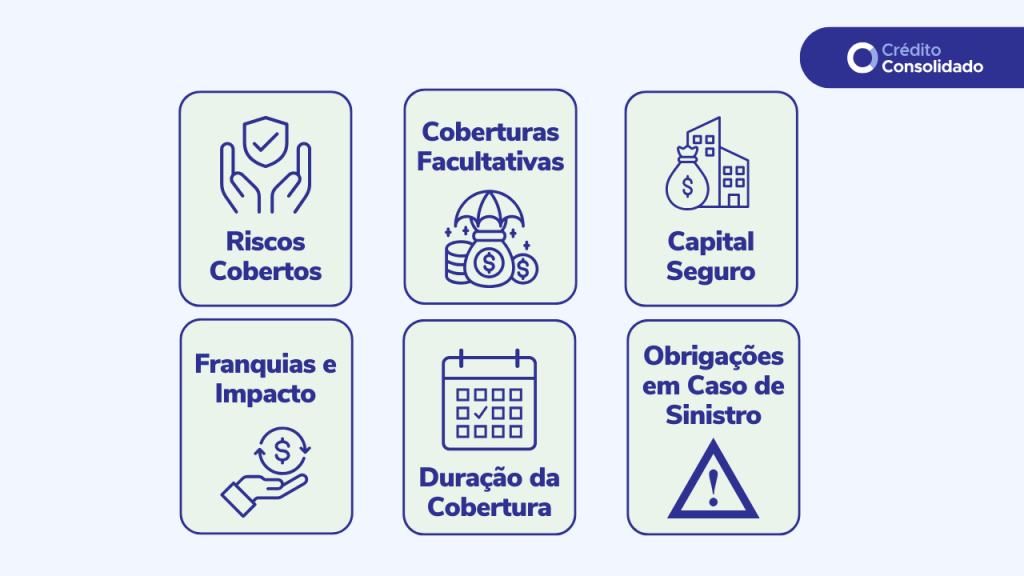

Pontos a Ter em Atenção ao Contratar Um Seguro Habitação

A Autoridade de Supervisão de Seguros e Fundos de Pensões recomenda que, antes de escolher uma apólice, o consumidor peça informações detalhadas sobre:

- Riscos cobertos e excluídos: é fundamental perceber quais são os eventos abrangidos (incêndio, fenómenos sísmicos, inundações, tempestades, roubos, etc.) e quais os riscos expressamente excluído;

- Coberturas facultativas: além das coberturas básicas, as seguradoras oferecem opções adicionais (por exemplo, responsabilidade civil familiar, proteção contra furto, danos em bens de elevado valor ou alojamento temporário). Estas coberturas complementares aumentam o prémio, mas podem revelar-se úteis em caso de sinistro;

- Capital seguro e atualização: o capital deve corresponder ao valor de reconstrução do imóvel e/ou ao valor de substituição dos bens móveis. No caso do seguro obrigatório de incêndio para edifícios em propriedade horizontal, a atualização anual do capital é obrigatória. Se a assembleia de condóminos não aprovar um valor de atualização, o capital seguro deve ser atualizado com base no Índice de Edifícios (IE) publicado pela ASF. Existem ainda mecanismos de atualização automática convencionada ou indexada;

- Franquias e impacto no prémio: a franquia é a parte do prejuízo que fica a cargo do segurado. Franquias mais altas resultam em prémios mais baixos, mas também significam maior despesa se ocorrer um sinistro;

- Início e duração da cobertura: a cobertura só começa na data e hora especificadas na apólice e depende do pagamento do prémio. Os contratos podem ser temporários ou anuais com renovação automática e cessam às 24 horas do último dia do prazo;

- Obrigações em caso de sinistro: as obrigações, comunicações e prazos estão definidas na apólice. No entanto, a obrigação de o segurado comunicar o sinistro por escrito no prazo máximo de oito dias e tomar medidas para limitar os danos é transversal. A seguradora é responsável por indemnizar, reparar ou substituir os bens conforme as condições da apólice.

Seguro Habitação Obrigatório: Como Funciona?

A legislação portuguesa é clara: o único seguro habitação obrigatório por lei é o seguro contra o risco de incêndio para edifícios em propriedade horizontal. Essa obrigação estende-se a todas as frações autónomas (apartamentos) e às partes comuns do prédio.

❗O artigo 1429.º do Código Civil determina que é obrigatório um seguro contra o risco de incêndio tanto para as frações autónomas como para as partes comuns do edifício.

O seguro deve ser contratado pelos condóminos e, se estes não o fizerem, o administrador do condomínio tem a incumbência de o efetuar, imputando os custos ao condómino faltoso.

O objetivo é garantir que, em caso de incêndio, existem recursos para reconstruir as frações e as partes comuns, protegendo assim o património de todos.

O seguro obrigatório cobre os danos diretamente causados por incêndios nas frações e nas partes comuns, bem como os danos resultantes de calor, fumo ou explosão, os meios utilizados no combate ao fogo e as remoções executadas por ordem das autoridades.

💡A lei permite que, por deliberação da assembleia de condóminos, se alargue a cobertura a outros riscos, como terramoto ou ciclone. Antes de qualquer decisão, informe-se sobre a lei do condomínio.

É importante notar que esta obrigação legal não se aplica às moradias isoladas.

No entanto, alguns municípios ou programas de habitação podem exigir seguros específicos (por exemplo, para alojamento local) e, mesmo quando a lei não impõe, é prudente proteger a habitação contra riscos graves.

Seguros Habitação Facultativos ou Associados ao Crédito: Uma Proteção Adicional

Além do seguro obrigatório de incêndio, existem outros seguros que podem ser contratados para reforçar a proteção da casa e da família. É neste lote que se inserem os seguros associados ao crédito habitação.

Seguro Multirriscos Habitação

Este é o produto mais procurado pelos proprietários e pelos bancos. O seguro multirrisco pode cobrir um conjunto amplo de riscos relacionados com o imóvel e, normalmente, com o recheio (bens móveis).

As coberturas típicas incluem danos causados por fenómenos atmosféricos (inundações, tempestades, riscos elétricos), roubo ou furto, responsabilidade civil do proprietário e da sua família, e indemnizações por morte em consequência de incêndio, queda de raio ou explosão.

❗Um seguro com esta abrangência não é imposto por lei, mas as instituições de crédito exigem-no como garantia complementar ao conceder um empréstimo hipotecário.

Na prática, funciona como uma extensão do seguro de incêndio, oferecendo uma rede de proteção mais vasta.

Seguro de Vida Crédito Habitação

Ao contrário do seguro de incêndio, o seguro de vida não é obrigatório por lei, mas, tal como o multirriscos, é frequentemente exigido pelos bancos como condição para conceder o empréstimo.

Na prática, a subscrição deste seguro permite ao banco receber o capital em dívida no caso de morte da pessoa segura, reduzindo o risco de incumprimento. As coberturas podem incluir igualmente situações de invalidez absoluta e permanente, acidente ou desemprego.

Como não é um requisito legal, o tomador é livre de escolher a seguradora. Contudo, muitos bancos oferecem o seu próprio produto e, em contrapartida, reduzem o spread do crédito.

💡Também terá de subscrever um seguro deste tipo ao pedir um crédito consolidado com hipoteca, por exemplo.

Seguros de Responsabilidade Civil e de Arrendatário

Existem apólices específicas para inquilinos associadas a contratos de arrendamento habitacional.

Estes seguros, que são facultativos, destinam-se essencialmente a proteger os bens dos arrendatários, podendo incluir coberturas como roubo, avarias elétricas, danos por água e quebra involuntária de rendimentos.

❗Há também o seguro de incumprimento da renda, contratado pelo senhorio, que protege faltas de pagamento.

Outros Seguros Complementares

Dependendo das necessidades, há ainda uma panóplia de seguros complementares que podem ser contratados. Novamente, falamos de seguros opcionais:

- Seguros de equipamentos eletrónicos/avaria de máquinas;

- Seguro para veículos automóveis em garagem;

- Seguros para painéis solares ou fotovoltaicos;

- Seguros para animais domésticos;

- Seguros específicos para alojamento local.

Obrigatórios ou Facultativos: Quais as Diferenças no Regime?

A principal diferença entre os seguros obrigatórios e os facultativos reside na origem da obrigação.

O seguro de incêndio para imóveis em propriedade horizontal é o único imposto por lei. Os demais são facultativos e decorrem da autonomia das partes.

É certo que existem seguros que, embora de natureza facultativa, acabam por ser exigidos contratualmente.

É o que sucede, por exemplo, no crédito à habitação: a instituição bancária impõe, por via da regra, a contratação de um seguro de vida. Neste contexto, o seguro de vida não é, em termos legais, obrigatório, mas constitui um requisito essencial para que o banco conceda o financiamento.

❗Tenha em mente que existem ainda os seguros de proteção ao financiamento quando vai pedir um crédito ao consumo, como a consolidação de empréstimos tradicional. Na sua maioria, são facultativos.

Conclusão

A proteção da casa é uma peça central na segurança e bem-estar financeiro das famílias. Contudo, em Portugal, apenas o seguro de incêndio para imóveis em regime de propriedade horizontal é imposto por lei.

Tudo o resto – seguro multirriscos mais abrangente, seguro de vida, seguros de responsabilidade civil ou de arrendatário – é facultativo do ponto de vista legal.

No entanto, estes seguros são muitas vezes exigidos por senhorios ou bancos nos contratos de crédito e podem ser determinantes para atenuar o impacto económico de um sinistro.

Antes de contratar, é crucial analisar cuidadosamente as coberturas, exclusões, franquias e condições de atualização. A concorrência entre seguradoras permite comparar preços e escolher a solução mais adequada.

💡Embora a legislação imponha requisitos mínimos, a proteção do lar depende de decisões informadas por parte dos consumidores. Em caso de dúvidas, pode consultar a nossa página (@simples__e__direito). Estamos disponíveis para ajudar.

![Melhores Contas Poupança em Portugal [2026]](https://creditoconsolidado.pt/wp-content/uploads/2025/11/melhores-contas-poupanca.png)