Buy Now Pay Later Portugal: Quais os Riscos do BNPL?

Os portugueses já estão bastante familiarizados com o pagamento a prestações, seja sob a forma de cartões de crédito, crédito pessoal ou outro tipo de financiamentos.

Mas nos últimos anos há um novo método de pagamento a conquistar cada vez mais adeptos: o buy now pay later. Esta modalidade permite assegurar determinado produto ou serviço mesmo que não tenha o dinheiro para pagar de forma imediata.

Neste artigo explicamos-lhe como funciona o “compre agora, pague depois”, mas também os motivos pelos quais deve ter cuidado ao ponderar esta forma de pagamento.

O Que é o Buy Now Pay Later?

O Buy Now Pay Later (BNPL), que em português pode traduzir-se para “compre agora, pague depois”, é uma forma de pagamento que permite adquirir um bem ou serviço de imediato e liquidar o valor em prestações futuras sem juros.

❗️A inexistência de juros pressupõe, naturalmente, que os pagamentos sejam feitos dentro do prazo estabelecido.

Funciona como uma alternativa aos cartões de crédito tradicionais, mas tem um processo mais simples e rápido: basta escolher a opção BNPL no checkout e o valor é automaticamente dividido em prestações.

Regra geral, as empresas fornecedoras destes sistemas de “compre agora, pague depois” assentam em processos 100% automatizados.

Isto significa que o utilizador só tem de associar um cartão ou conta ao seu registo e os pagamentos futuros da compra em causa são debitados de forma automática, sem necessidade de intervenção do consumidor.

Embora seja mais habitual no comércio online, o buy now pay later também já começa a estar presente em lojas físicas em Portugal.

Quais as Vantagens da Modalide Buy Now Pay Later?

- Facilidade de Acesso

- Sem Juros

- Maior Flexibilidade

- Conveniência

- Facilidade de Acesso: o BNPL não implica análises complexas do seu perfil de risco nem processos burocráticos. Na generalidade dos casos, basta associar um cartão ou conta e a aprovação é imediata;

- Sem Juros: uma das principais vantagens do “compre agora, pague depois” é o facto de permitir o pagamento a prestações sem aplicação de juros ao contrário dos financiamentos mais tradicionais;

- Maior Flexibilidade: é ideal para que possa cobrir uma despesa de forma imediata sem ter de gastar o valor na totalidade, o que permite não comprometer o orçamento;

- Conveniência: não só é bastante intuitivo e célere de usar – como uma espécie de crédito online na hora -, como está cada vez mais disponível em diversas lojas online, pelo que pode ser utilizado em praticamente qualquer tipo de compra.

Comprar Agora, Pagar Depois: Quais os Riscos?

Apesar da sua popularidade crescente, o BNPL não é uma solução isenta de riscos. E, por isso, é necessário ter cuidado ao optar por este método – especialmente se o fizer de forma recorrente.

❗️Muitos consumidores encaram este método como “dinheiro grátis” ou uma forma simples de adiar pagamentos, mas o uso frequente e descontrolado pode comprometer seriamente a saúde financeira.

- Acumulação de Várias Prestações em Simultâneo: o BNPL facilita a compra de bens de forma imediata, mas, ao dividir o pagamento em prestações, o consumidor pode acumular várias obrigações ao mesmo tempo – especialmente se o fizer múltiplas vezes. O resultado pode ser a sensação falsa de liquidez e acabar por sufocar o orçamento mensal.

- Penalizações por Incumprimento: embora não haja lugar à aplicação de juros quando os prazos são cumpridos (o que é favorecido pelos pagamentos automáticos), quaisquer falhas no pagamento podem implicar penalizações e custos adicionais.

- Risco de Consumo Impulsivo: a facilidade de adesão e a ausência de juros imediatos tornam o buy now pay later tentador para compras não planeadas. Este comportamento impulsivo pode levar ao erro de gastar mais do que realmente pode suportar.

- Falta de Avaliação da Capacidade Financeira: ao contrário do crédito tradicional, as entidades BNPL raramente analisam em detalhe a situação financeira do cliente. Ou seja, pessoas já endividadas podem contrair novas obrigações sem que a instituição avalie o risco de incumprimento.

- Impacto Negativo a Longo Prazo: quando mal utilizado, o sistema “compre agora, pague depois” não resolve problemas financeiros. Pelo contrário, pode criar um ciclo de pequenas dívidas que se acumulam e tornam inevitável recorrer a soluções mais robustas.

❗️Todos estes perigos podem, em última instância, contribuir para a deterioração da sua situação económica e para o aparecimento de problemas de ansiedade financeira.

O BNPL pode ser útil em compras pontuais, mas exige disciplina e planeamento. Sem uma gestão responsável, transforma-se rapidamente de aliado em mais um fator de endividamento.

Buy Now Pay Later Portugal: Que Opções Existem?

O buy now pay later tem ganho cada vez mais popularidade. Por cá, em 2024, 64% dos portugueses já recorria a este método de pagamento, especialmente para gastos inesperados ou mais avultados.

Desde então, o número já cresceu. De acordo com a instituição de pagamentos EuPago.pt, Portugal já é o 2.º país europeu que mais utiliza o “comprar agora, pagar depois”, com 71% dos portugueses a optar por este método.

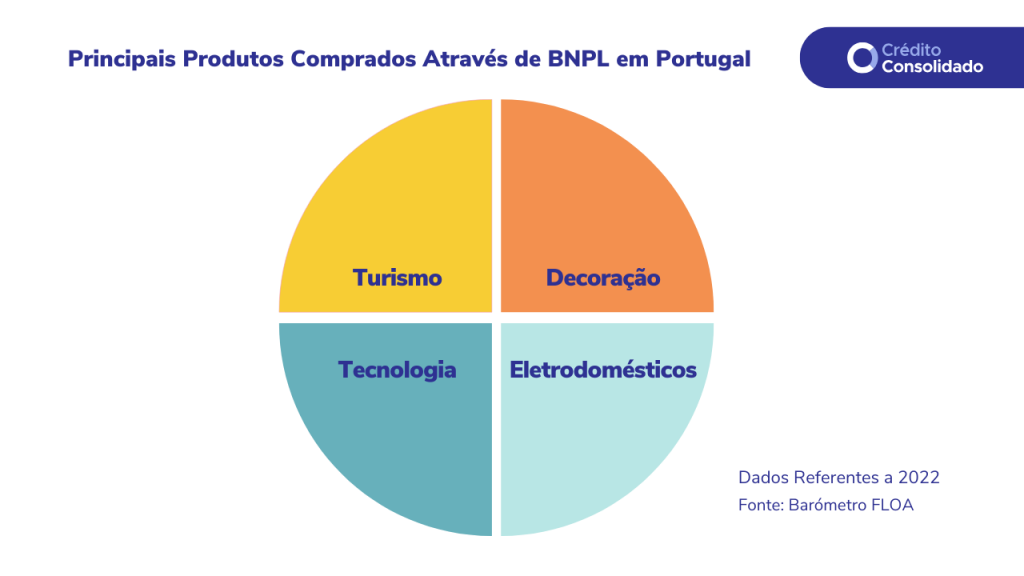

De acordo com o Barómetro FLOA, criado em parceria com a Kantar, as categorias de produtos mais vezes pagas com sistemas BNPL em Portugal são tecnologia, eletrodomésticos, viagens e artigos de decoração.

💡Tendo em conta estes dados, não admira que, recentemente, a TAP tenha passado a permitir a compra de voos a prestações.

Posto isto, já são várias as empresas buy now pay later a atuar em Portugal, permitindo que os consumidores dividam os seus pagamentos em prestações sem juros:

- Klarna: é a empresa buy now pay later mais conhecida em Portugal, estando disponível em mais de 1.000 lojas no mercado português. A compra pode ser dividida em 3 prestações sem juros, bastando associar um cartão de débito ou crédito. A marca tem uma app que permite gerir as compras e pagamentos, bem como pagar antecipadamente o total, caso assim o deseje;

- Scalapay: é uma empresa de origem italiana e já está presente em inúmeros comerciantes portugueses. Permite dividir as compras em 3 ou 4 prestações mensais sem juros (ou com pequenas taxas na opção de 4 parcelas), debitadas automaticamente no teu cartão nas datas previamente definidas;

- Clearpay: é a versão europeia BNPL da australiana Afterpay. O primeiro pagamento é feito no ato da compra e os restantes pagamentos são cobrados automaticamente a cada duas semanas;

- FLOA: a francesa FLOA é uma solução de pagamento que permite dividir o custo em 3 ou 4 prestações, associando um cartão de débito ou crédito à compra. Depois do primeiro pagamento, os débitos subsequentes são feitos em prazos de 30 e 60 dias.

❗️Segundo o The Global Payments Report da WorldPay, prevê-se um crescimento anual global de 9% até 2027 da modalidade buy now pay later.

Comprar Agora, Pagar Depois: Como Usar de Forma Responsável?

O buy now pay later pode ser uma ferramenta útil para gerir o orçamento em situações pontuais, mas exige disciplina e planeamento para não se transformar numa fonte de endividamento.

💡De acordo com um estudo da Klarna, quase um terço dos portugueses recorreu ao BNPL nos últimos 12 meses.

Aqui ficam algumas recomendações práticas para tirar partido deste método de pagamento sem comprometer a sua saúde financeira:

- Avalie a Real Necessidade da Compra: antes de optar pela modalidade “comprar agora, pagar depois”, pergunte-se se a compra é realmente necessária ou se está a ceder a um impulso;

- Planeie o Orçamento Mensal: considere todas as prestações BNPL nas suas contas mensais;

- Limite o Número de Compras em Simultâneo: evite acumular várias compras nesta modalidade ao mesmo tempo;

- Leia com Atenção os Termos e Condições: confirme sempre o número de prestações, as datas de pagamento e as eventuais penalizações em caso de atraso;

- Monitorize Regularmente as Suas Obrigações: use alertas ou lembretes para não falhar pagamentos. Muitas aplicações BNPL em Portugal permitem acompanhar facilmente as prestações futuras.

Estes cuidados são especialmente importantes em épocas de grande consumo em que mais facilmente se perde o controlo dos gastos, como a Black Friday e o Natal.

👉 Saiba mais sobre como poupar dinheiro no Natal.

Consolidar Créditos Pode Ser Uma Alternativa ao BNPL?

Consolidar os seus créditos pode efetivamente ser uma boa solução para aliviar encargos mensais. Desta forma, é possível evitar optar pelo pagamento de bens e serviços através do buy now pay later.

No entanto, é necessário ter em conta que estas opções têm objetivos distintos.

O sistema de “compre agora, pague depois” é uma solução imediata e de curto prazo que permite adiar o pagamento total de uma despesa. No entanto, não resolve problemas financeiros estruturais.

❗️Optar pelo BNPL oferece alívio momentâneo no seu orçamento, mas pode, em contrapartida, estimular a acumulação de pequenas dívidas em simultâneo.

Por outro lado, o crédito consolidado pode ser uma estratégia de poupança a longo prazo, já que vai permitir transformar várias dívidas com créditos num só contrato, com uma única prestação mais baixa do que as originais.

Isto acontece porque é possível reduzir a taxa de juro global aplicada ao novo contrato de financiamento e, se necessário, ajustar o prazo de pagamento. Ou seja, alivia a carga mensal e traz estabilidade ao orçamento.

💡Consolidar créditos é uma boa solução para quem tem vários empréstimos e sente dificuldade em gerir os seus pagamentos, correndo o risco de deixar prestações em atraso.

Assim, a consolidação é uma estratégia de recuperação financeira. Mas é crucial saber escolher o melhor crédito consolidado para o seu caso. De outra forma, pode estar a contratar um financiamento mais caro.

Para isso, deve explorar o mercado e comparar as propostas de diferentes instituições com crédito consolidado. A nossa equipa especializada pode ajudar nesta tarefa, de forma gratuita, apresentando-lhe as ofertas ideais para poupar.

Conclusão

O buy now pay later é um método de pagamento em claro crescimento em Portugal e no mundo. O facto de permitir dividir a despesa em 3 ou mais prestações sem juros tem vindo a conquistar muito adeptos.

No entanto, e apesar de permitir uma gestão mais imediata do orçamento mensal, não é uma solução para poupar ou equilibrar as suas finanças a longo prazo.

De facto, a ideia de falsa segurança do “compre agora, pague depois” pode até fazê-lo entrar numa acumulação de pequenas dívidas sem se aperceber. Isto poderá trazer-lhe problemas a longo prazo.

Por esse motivo, vale a pena considerar a consolidação dos seus créditos de modo a, por um lado, aliviar realmente o seu orçamento mensal, e, por outro, conseguir uma poupança real.

Perguntas Frequentes

O buy now pay later é uma forma de pagamento que permite adquirir um bem ou serviço de forma imediata e liquidar o valor em prestações futuras sem aplicação de juros. Geralmente, o pagamento pode ser dividido em 3 ou 4 prestações.

Ao optar por uma solução de buy now pay later, só tem de pagar a primeira prestação no ato da compra. Depois, as restantes prestações serão automaticamente debitadas na sua conta ou cartão de crédito nos prazos previamente definidos (geralmente, 30 e 60 dias).

No fundo, a entidade responsável pelo sistema buy now pay later está a assumir a sua dívida, pagando a totalidade ao comerciante e ficando depois responsável por lhe cobrar as mensalidades acordadas.

Sim, existem riscos associados ao “compre agora, pague depois”:

- Consumo impulsivo devido à facilidade e praticidade da modalidade de pagamento;

- Acumulação de pequenas dívidas;

- Concessão de financiamento sem uma avaliação rigorosa;

- Risco de incumprimento caso não pague as prestações até às datas acordadas.

![Melhores Contas Poupança em Portugal [2026]](https://creditoconsolidado.pt/wp-content/uploads/2025/11/melhores-contas-poupanca.png)