5 Sinais de Que é Altura de Consolidar os Meus Créditos

Gerir vários créditos em simultâneo pode tornar-se desafiante. A consolidação surge como uma solução para quem procura simplificar a sua vida financeira, reduzir encargos mensais e recuperar estabilidade.

Saber se esta é ou não a escolha certa para si passa por estar atento aos sinais de alerta. Por isso, reunimos 5 sinais claros de que poderá ser altura de consolidar os seus créditos.

Caso pretenda ter já uma noção de quanto poderá poupar com esta alternativa, pode simular e obter uma resposta imediata.

Quais São os Sinais de Que Devo Consolidar os Meus Créditos?

Nem sempre é fácil perceber se é o momento certo para avançar com uma consolidação de créditos. Mas existem indicadores que devem levá-lo a considerar esta alternativa.

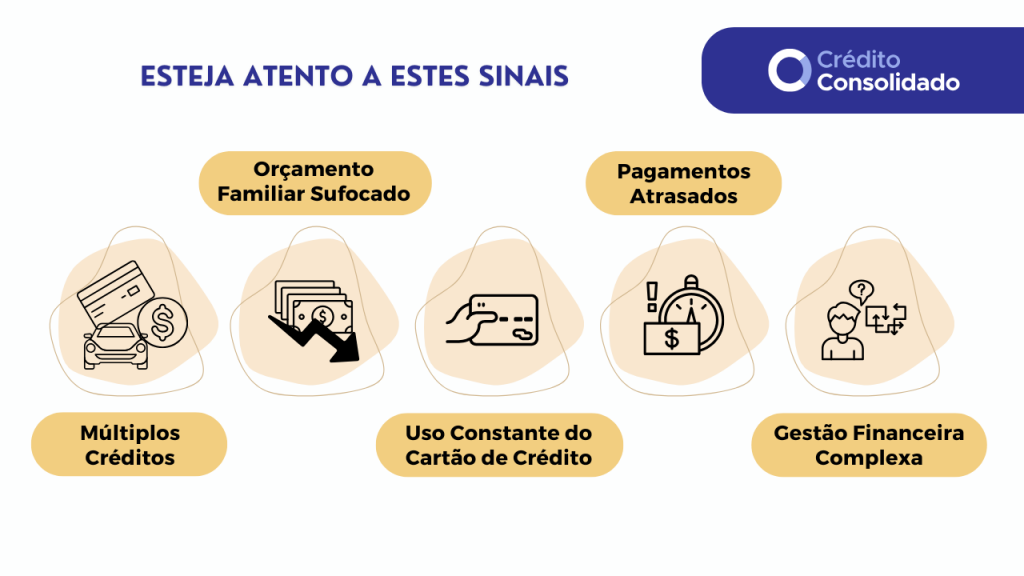

- Tem Múltiplos Créditos em Simultâneo: se tem vários créditos contratados, terá também diferentes prestações. A consolidação permite juntar todos esses compromissos num único contrato e tornar a gestão orçamental mais simples.

❗️Além da pressão financeira, corre o risco de deixar empréstimos por pagar e ficar com prestações em atraso. Esta escolha pode trazer-lhe consequências financeiras pesadas e prejudicar o seu perfil de crédito.

- As Prestações Mensais Estão a Comprometer o Orçamento Familiar: ao alargar o prazo de pagamento e negociar condições mais vantajosas, é possível reduzir a prestação mensal e recuperar alguma folga financeira.

💡Dados acerca do panorama de crédito em Portugal mostram que, dependendo do tipo de consolidação, pode poupar entre 465€ e 1.000€ por mês ao juntar os seus créditos.

- Recorre Frequentemente ao Cartão de Crédito: quando se torna necessário recorrer constantemente ao cartão de crédito ou ao buy now pay later, está a viver acima das suas possibilidades. Ao baixar o custo mensal dos créditos, conseguirá eliminar a dependência de soluções de curto prazo com custos elevados.

❗️Este comportamento pode trazer encargos com juros e comissões. Especialmente, tendo em conta as altas taxas de juro aplicadas aos cartões de crédito.

- Tem Pagamentos Atrasados: o incumprimento das obrigações financeiras pode ter consequências graves, como juros de mora e registos negativos no Mapa de Responsabilidades. A consolidação evita que a situação se agrave, ao transformar vários pagamentos difíceis numa única prestação ajustada à sua realidade.

❗️Se está a atrasar pagamentos ou a ponderar pagar apenas o valor mínimo das dívidas dos cartões de crédito, deve procurar uma solução rapidamente.

- Quer Simplificar a Sua Vida Financeira e Pagar Menos Juros: consolidar permite otimizar as condições de pagamento, negociar uma taxa de juro mais competitiva e, em muitos casos, poupar significativamente no total do crédito.

Como Funciona a Consolidação?

Ao consolidar créditos estará a juntar os seus empréstimos (todos ou apenas alguns) num único contrato de financiamento, com uma só prestação mensal e, idealmente, uma taxa de juro mais baixa.

❗️Esta solução permite reorganizar as suas finanças, aliviando a pressão sobre o orçamento mensal e reduzindo o risco de incumprimento.

Na prática, o novo crédito vai servir para liquidar os financiamentos existentes, traduzindo-se depois num novo contrato com condições mais ajustadas à sua capacidade financeira.

As principais vantagens do crédito consolidado são:

- Uma única prestação mensal, que é mais fácil de gerir, paga a uma única entidade;

- Possibilidade de redução da taxa de juro aplicada;

- Alívio da carga mensal com prestações mais baixas;

- Melhor controlo sobre as finanças pessoais.

💡Se necessário e se a sua taxa de esforço permitir, pode ter mais do que um crédito consolidado.

Como Consolidar os Meus Créditos?

O primeiro passo será utilizar um simulador online que permita perceber qual o resultado de juntar os seus créditos. Muitos bancos com crédito consolidado já dispõem de ferramentas deste género.

Em alternativa, pode preferir recorrer a uma equipa especialista em trabalhar com o mercado de consolidação, como a do CréditoConsolidado.pt.

💡A vantagem é que comparamos mais de 10 instituições em vez de apresentar uma única proposta. Isto dá-lhe maior visibilidade do mercado.

A comparação de diferentes ofertas garante que escolhe o melhor crédito consolidado para juntar os seus créditos específicos. Ao resignar-se com a proposta de um único banco poderia estar a fazer um mau negócio.

Só terá de fazer a sua simulação e terá uma resposta imediata com a sua expectativa de poupança. Esta simulação inclui:

- O valor total em dívida;

- A taxa de juro aplicada;

- O novo prazo de pagamento;

- O valor da nova prestação mensal.

❗️Aprovado o crédito e assinado o contrato, o montante do novo financiamento é usado para liquidar diretamente os créditos anteriores. Este processo é feito pela própria entidade financeira.

O nosso serviço é gratuito e sem compromisso. Mas, caso decida avançar, garantimos apoio próximo e personalizado ao longo de todo o processo.

Que Créditos Compensa Consolidar?

Os créditos a consolidar dependem sempre dos empréstimos que tem, das suas condições contratuais e do montante pretendido. Ainda assim, os cartões de crédito são um dos financiamentos que os portugueses mais incluem na consolidação.

❗️Isto acontece porque o crédito consolidado tem taxas de juro mais baixas – nos últimos cinco anos não ultrapassaram os 16% – ao passo que os cartões superam os 19%.

Além dos cartões de crédito, a maioria dos contratos de consolidação incluem outros créditos ao consumo:

- Créditos Pessoais;

- Créditos Automóvel;

- Linhas de Crédito.

Regra geral, estes são os financiamentos que mais compensa consolidar devido, essencialmente, às diferenças nas taxas de juro.

Quando Não Devo Consolidar?

Apesar de a consolidação ser uma solução eficaz para muitos casos, nem sempre é a melhor opção. Existem situações em que consolidar pode não compensar:

- Quando o novo crédito tem um prazo excessivamente longo;

- Se as taxas de juro não forem vantajosas;

- Se não estiver disposto a ter maior precaução e houver risco de voltar a estar sobre-endividado;

- Quando está prestes a concluir os atuais contratos de crédito.

É também por estes motivo que é tão crucial conhecer bem o mercado e analisar diferentes propostas. Além disso, deve fazer uma cuidada avaliação da sua situação financeira antes de qualquer decisão.

💡Ao receber a FIN do empréstimo, não se esqueça de ver atentamente o MTIC do financiamento, bem como todas as taxas de juro e comissões.

Conclusão

Se está a pensar “será que devo consolidar os meus créditos?”, então saiba que consolidação pode ser uma solução eficaz para quem sente dificuldade em cumprir os prazos e procura reorganizar as suas finanças.

Identificar os sinais de alerta é o primeiro passo para uma decisão consciente. Mas esta opção deve ser bem ponderada e acompanhada por uma análise cuidada de diferentes propostas.

Por isso, se sente que já não tem controlo sobre os seus créditos, fazer uma simulação é o ponto de partida. Assim, saberá se esta é a escolha certa.

Perguntas Frequentes

Depende da sua situação específica e dos créditos em causa. No entanto, há 5 sinais de indicam que esta pode ser a solução para si:

- Tem múltiplos créditos;

- Sente o orçamento familiar sufocado;

- Recorre constantemente ao cartão de crédito;

- Tem pagamentos em atraso;

- Sente-se extremamente pressionado pela gestão das suas finanças.

Não, consolidar os seus créditos não terá um impacto negativo no seu historial bancário ou de financiamento. Ao substituir vários créditos por um só e ao pagar regularmente as prestações, estará a melhorar o seu perfil de risco aos olhos das instituições financeiras.

Sim, mas o tipo de consolidação pode variar. É possível consolidar crédito pessoal, crédito automóvel, cartões de crédito e outros pequenos financiamentos se optar por uma consolidação ao consumo. Créditos à habitação só são incluídos em casos de consolidação hipotecária.

Depende. No caso de um crédito consolidado ao consumo é pouco provável que o seguro seja obrigatório. Caso queira incluir o crédito habitação, as instituições vão exigir a contratação de um seguro de vida como condição para aprovação.

![Melhores Contas Poupança em Portugal [2026]](https://creditoconsolidado.pt/wp-content/uploads/2025/11/melhores-contas-poupanca.png)