Renegociar Crédito Habitação: Como Poupar?

Muitas famílias avaliam a possibilidade de renegociar crédito habitação para conseguir poupar. Mas será esta a solução mais vantajosa ou será melhor optar por uma transferência ou consolidação?

💡De forma geral, a transferência de crédito habitação será mais vantajosa do que a renegociação.

Se pretende poupar mais dinheiro, pode e deve procurar baixar a sua prestação e aliviar encargos. Para isso, podemos dar-lhe a conhecer as melhores ofertas para poupança do mercado no que se refere a transferência e consolidação.

Renegociar Crédito Habitação: Como Funciona?

Ao renegociar o crédito habitação estará a ajustar as condições aplicadas ao seu contrato. Desde que o banco concorde, pode negociar diversos elementos do empréstimo, desde prazos de pagamento a taxas de juro.

💡É importante perceber que o banco não é obrigado a aceitar uma renegociação de crédito. Não obstante, pode e deve tentar esta via se entender que é aquilo que pretende e que o beneficia.

O objetivo da renegociação é simples: conseguir condições mais vantajosas e que lhe permitam maior folga orçamental.

O primeiro passo será sempre contactar a instituição financeira e expor a sua intenção de avançar com a negociação. Esta decisão pode traduzir-se em melhores condições contratuais.

❗Num pedido de renegociação por incumprimento, o cliente fica impossibilitado de pedir novos financiamentos, transferir ou consolidar até que o crédito fique totalmente saldado.

De facto, a renegociação de crédito habitação ganhou muitos adeptos nos últimos anos como solução para combater as flutuações das taxas de juro, com o pico a ocorrer em 2023.

De acordo com os dados do Banco de Portugal, dos 144.930 contratos renegociados em 2023, mais de 10% estavam em situação de incumprimento.

A melhor prática será avaliar as ofertas existentes no mercado para evitar chegar a este cenário. O segredo está em prevenir.

💡De acordo com o Decreto Lei n.º 74-A/2017, os bancos não podem cobrar qualquer comissão pela análise do processo quando quer renegociar crédito.

Quais as Opções ao Renegociar Crédito Habitação?

Antes de mais, importa perceber que pode renegociar mais do que um elemento do contrato. Ou seja, numa única renegociação de crédito, pode ajustar o spread e o prazo de pagamento, por exemplo.

- Spread aplicado: é um dos elementos mais frequentemente negociados. Se tem um crédito habitação com alguns anos, é bastante provável que consiga um spread mais baixo, já que antes os valores eram superiores;

❗️Nem sempre compensa renegociar o spread. Tenha em atenção que também dependerá do tipo de taxa de juro aplicada.

Tipo de Taxa: em momentos em que a taxa Euribor esteja baixa, ter uma taxa variável será sinónimo de prestações mais baixas. No entanto, em momentos de maior flutuação em sentido ascendente as taxas fixa e mista serão as mais compensatórias;

- Prazo de Pagamento: afeta diretamente os encargos mensais (e totais) com o empréstimo. Se negociar um alargamento do prazo pode obter uma redução da sua prestação, ainda isto implique pagar o financiamento durante mais tempo e ter um MTIC superior;

❗️O alargamento do prazo de pagamento, em particular, sinaliza que poderá estar com dificuldades financeiras. O banco terá isto em conta em futuros pedidos de crédito.

- Prazo do Indexante: a Euribor a 12 meses traz mais estabilidade ao longo de um período de um ano, mas também resulta num impacto maior aquando da revisão. Já os prazos a três e seis meses implicam revisões mais frequentes, mas mais suaves;

- Seguros: renegociar o seguro de crédito habitação – ou seja, os seguros de vida e multirriscos – ou fizer uma transferência para outra companhia, pode poupar vários euros por mês;

- Período de Carência: ao negociar um período em que apenas paga juros, estará a adiar o pagamento do montante financiado propriamente dito, o que lhe dá uma mensalidade reduzida temporariamente.

✅ De acordo com o Banco de Portugal, em 2023, 73,5% das renegociações incidiram apenas sobre uma condição contratual, 14% debruçaram-se sobre duas condições e 12,5% abrangeram mais do que duas condições.

Posto isto, é interessante perceber que em 2023, por exemplo, a maior parte das renegociações de créditos habitação incidiram sobre o spread.

| Condição Negociada | Percentagem de Negociações | Saldo Renegociado (Média) |

|---|---|---|

| Spread | 63% | 108.691€ |

| Prazo de Pagamento | 3% | 92.582€ |

| Período de Carência | 2% | 108.927€ |

| Tipo de Taxa de Juro | 1,8% | 91.713€ |

| Outras Condições | 3,7% | 125.682€ |

Quais as Alternativas a Renegociar Crédito Habitação?

Ao analisar soluções que permitem reduzir as prestações e cumprir com os compromissos financeiros, é normal que pondere entre transferir, consolidar ou renegociar crédito. Por isso, é importante conhecer todas as opções.

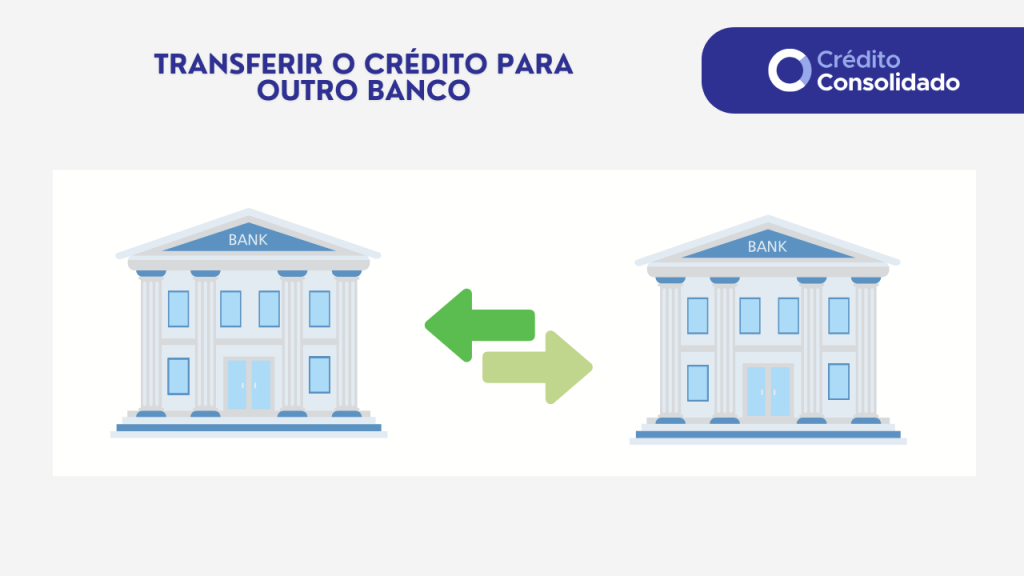

Renegociar Crédito ou Fazer Uma Transferência de Crédito Habitação?

À partida, a transferência será uma melhor alternativa porque permite-lhe escolher o banco com as condições que mais lhe agradam e, eventualmente, negociar a proposta.

Embora o crédito habitação seja um compromisso financeiro duradouro, não é obrigado a ficar “refém” do banco. Pode proceder a uma transferência de crédito habitação para outra instituição financeira.

❗ Para proceder à transferência, é necessário que a dívida seja inferior a 90% do valor do imóvel. Se tem crédito há menos de 2 anos, é improvável que seja uma solução viável.

Ao mudar para outro banco, a nova entidade paga antecipadamente o seu empréstimo ao banco atual. Depois, cabe-lhe a si pagar a dívida à nova instituição, sendo estabelecido um novo contrato de crédito.

Naturalmente, o principal objetivo da mudança de banco é conseguir poupar na sua mensalidade através de um contrato com melhores condições.

Por isso, é especialmente importante conhecer as diferentes ofertas das entidades disponíveis no mercado e comparar propostas. Conhecemos o mercado e conseguimos propor-lhe a solução mais vantajosa.

Renegociar Crédito ou Consolidar Créditos?

O crédito consolidado consiste em juntar os seus créditos e ficar a pagar uma mensalidade única, mais baixa do que a soma das suas prestações individuais atuais.

Ou seja, é uma solução viável caso tenha mais do que um empréstimo. Na eventualidade de ter apenas o crédito habitação, esta não é a escolha certa.

❗De uma forma geral, a consolidação deverá ser mais vantajosa do que a simples renegociação do crédito, especialmente se consolidar empréstimos com taxas de juro altas (como os cartões de crédito).

O financiamento pode ter um prazo de pagamento mais alargado do que os dos créditos originais, o que permite obter uma prestação mais baixa. Além disso, poderá conseguir uma taxa de juro mais vantajosa.

Além disso, existe crédito consolidado ao consumo e crédito consolidado hipotecário, o que significa que pode consolidar apenas créditos pessoais ou juntar crédito pessoal a crédito habitação.

✅ Dependendo dos financiamentos a consolidar, o prolongamento do prazo de pagamento pode encarecer o custo total do crédito. No entanto, consegue maior liquidez mensal imediata.

Também neste caso a nossa equipa saberá ajudar. Analisamos a sua situação de forma gratuita e garantimos encontrar uma solução.

O Banco de Portugal Ajuda a Renegociar Crédito Habitação?

Sim, ajuda. Dependendo da situação em que se encontra, renegociar crédito habitação ou optar por uma das outras alternativas pode já não ser viável. É o caso se estiver em incumprimento, por exemplo.

❗Não procure crédito imediato com problemas bancários porque dificilmente as instituições aprovarão financiamento neste cenário.

Estando perante este tipo de problemas, existem outras soluções. O Banco de Portugal (BdP) também criou mecanismos que ajudam a renegociar crédito habitação ou a encontrar solução para situações de sobreendividamento:

- PARI (Plano de Ação Para o Risco de Incumprimento): segundo a entidade reguladora, se detetar indícios de risco de incumprimento ou um cliente alerte para a incapacidade de pagar as prestações, a instituição em causa deve definir e propôr um plano de ação para ajudar a evitar o incumprimento;

- PERSI (Procedimento Extrajudicial de Regularização de Situações de Incumprimento): este mecanismo do BdP tem como objetivo facilitar um acordo com as instituições de crédito para a regularização de situações de incumprimento, de modo a evitar o recurso aos tribunais. Para isso, são apresentadas alternativas de reestruturação do empréstimo.

💡Dados do Pordata indicam que só em 2024, 5,7% da população portuguesa registou atrasos no pagamento de rendas, prestações de crédito e outras despesas.

Conclusão

O cenário económico dos últimos anos tem levado muitos portugueses a concluir que talvez seja boa ideia renegociar crédito habitação.

Ao tentar renegociar o crédito, acaba por estar dependente da vontade do seu banco. Ainda assim, pode conseguir um bom negócio.

Se, em alternativa, optar por transferir o crédito, a nova entidade fica responsável por saldar a sua dívida e, enquanto cliente, passa a pagar as suas prestações a este novo banco, que pode ter condições benéficas.

Por outro lado, consolidar permite juntar os seus financiamentos e prolongar o prazo de pagamento, o que, garantidamente, baixa o valor que paga mensalmente pelos créditos.

Perguntas Frequentes

Não, os bancos não são obrigados a aceitar a revisão das condições do contrato.

Em 2023 foi implementado um regime excecional em que havia a obrigação de propor soluções quando os clientes tinham uma taxa de esforço superior a 36%, mas esta medida já não está em vigor, tendo terminado a 31 de dezembro do referido ano.

Para saber qual a melhor opção entre transferir, consolidar ou renegociar crédito será necessário analisar o seu caso em concreto.

Renegociar crédito poderá ser vantajoso se conseguir efetivamente obter condições benéficas. E, naturalmente, isso depende também da decisão do banco.

Por outro lado, a consolidação garante uma redução nas prestações e conseguirá sentir a poupança mensal. Pode recorrer ao nosso simulador de crédito consolidado para receber as melhores ofertas.

Também podemos ajudar a transferir o crédito. Neste caso, poderá conseguir ofertas melhores do que a que tem atualmente e, assim, poupar.

Sim, pode consolidar um crédito habitação com os seus restantes empréstimos. Em alternativa pode também consolidar o financiamento através de transferência de crédito habitação.

Ao pedir um crédito consolidado com hipoteca consegue aplicar esta solução de poupança ao seu empréstimo da casa, sentindo um alívio na pressão financeira que o financiamento poderá estar a provocar.