Como Juntar Crédito Pessoal a Crédito Habitação?

Regra geral, o crédito habitação representa o encargo mensal mais pesado para as famílias. Mas quando a ele se juntam as prestações de outros empréstimos, a gestão do orçamento pode ser um verdadeiro desafio.

Quando assim é, a estratégia de juntar crédito pessoal a crédito habitação pode representar a solução para uma folga mensal considerável. Desta forma, passa a ter um único contrato de financiamento.

Se ficou curioso e gostaria de saber qual a poupança expectável para o seu caso, pode recorrer ao nosso simulador. Terá uma resposta imediata e sem custos.

Posso Juntar Crédito Pessoal a Crédito Habitação?

Sim, pode juntar crédito pessoal a crédito habitação e outros empréstimos que tenha em seu nome. A solução que o permite chama-se crédito consolidado com hipoteca.

Esta consolidação hipotecária vai agregar num único contrato o financiamento da casa aos seus créditos ao consumo, como é o caso das dívidas dos cartões de crédito ou do crédito automóvel, por exemplo.

💡Isto significa que em vez de suportar as prestações individuais para cada um dos créditos, passa a pagar uma única mensalidade.

Este novo contrato terá condições ajustadas, como taxas de juro mais vantajosas, prazos de pagamento alargados ou períodos de carência, o que significa que acabará a ter um encargo mensal menor.

Por se tratar de um crédito com hipoteca, terá de dar a casa como garantia de pagamento do empréstimo. Esta é uma condição obrigatória imposta pelos bancos, que, assim, ficam salvaguardados.

Quais as Vantagens e Desvantagens de Juntar Crédito Habitação e Pessoal?

- Poupança

- Facilidade de Pagamento

- Prazos de Pagamento Alargados

- Financiamento Adicional

- Obrigatoriedade de Hipoteca

- Possível Aumento do MTIC

Embora juntar o crédito da casa a outros créditos possa significar o reequilíbrio das suas finanças, também é uma decisão que pode ter aspetos menos positivos. Importa conhecer ambos os lados da moeda.

Vantagens

Do lado das vantagens, deve considerar:

- Poupança: o facto de unir os empréstimos e ajustar as condições, permitirá baixar a prestação e aliviar os gastos mensais com financiamentos. Esta é, aliás, a principal motivação para que os portugueses escolham esta solução, já que reduzem a sua ansiedade financeira;

- Facilidade de Pagamento: por ter apenas uma prestação, por oposição às várias que tinha originalmente, e fazer o pagamento a uma única instituição, a gestão dos pagamentos é simplificada. Além disso, também a gestão do orçamento mensal se torna mais simples;

- Prazos de Pagamento Alargados: falamos de um crédito hipotecário, pelo que vai beneficiar dos prazos de pagamento associados a este tipo de financiamento. Isto significa que, dependendo da sua idade, pode conseguir um contrato até 40 anos;

- Financiamento Adicional: tal como acontece no crédito consolidado ao consumo, também esta solução permite a obtenção de financiamento adicional caso a sua taxa de esforço permita.

Além destas vantagens, deve ter em mente o facto de se tratar de um tipo de crédito com taxas de juro consideravelmente mais baixas do que as dos empréstimos ao consumo, o que terá impacto no custo.

❗A diferença nos juros é especialmente notória quando em causa estão cartões de crédito, a solução de financiamento com taxas mais altas do mercado.

Desvantagens

- Obrigatoriedade de Hipoteca: este aspeto só será uma desvantagem num cenário em que não cumpra os pagamentos e corra o risco de perder a casa que foi hipotecada;

- Possível Aumento do MTIC: o aumento do custo global do crédito não é uma certeza, já que depende dos créditos que juntar no contrato e do prazo de pagamento estabelecido. Ainda assim, é uma possibilidade que deve considerar.

❗Tenha em conta que é necessário voltar a fazer uma avaliação do imóvel. Além disso, alguns bancos poderão exigir a contratação de produtos facultativos para baixar o spread.

Como Juntar Crédito Pessoal a Crédito Habitação?

O financiamento que permite juntar crédito pessoal a crédito habitação está disponível na banca tradicional. Assim, Santander, BNI Europa e BPI são alguns dos bancos que comercializam esta solução.

Contudo, as instituições bancárias não permitem obter uma consolidação hipotecária online. Ou seja, caso opte por tratar do processo junto de um banco, terá de entrar em contacto e pedir a sua simulação.

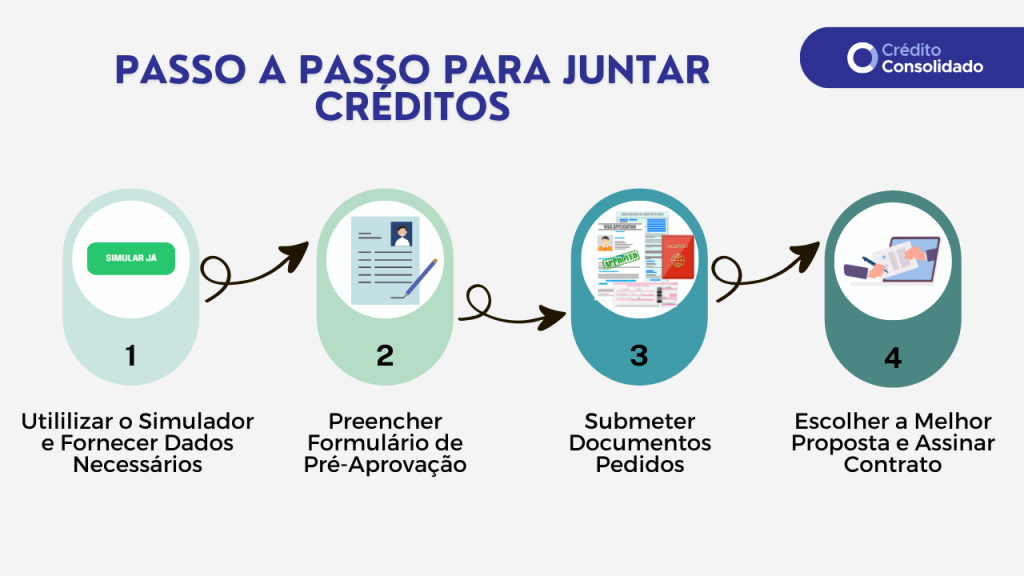

Mas há uma forma mais simples de conseguir juntar os seus empréstimos: recorrer aos serviços de uma equipa especializada em intermediação de crédito, como a do CréditoConsolidado.pt.

❗Ao contrário daquilo que acontece nos websites dos bancos, disponibilizamos um simulador de crédito consolidado online que lhe permite obter uma resposta para o seu caso de forma 100% digital.

Ao fazer a sua simulação connosco, terá acesso a uma comparação de diversas ofertas existentes no mercado. Isto significa que poderá tomar uma decisão mais informada e escolher a proposta certa.

Quais os Custos a Considerar?

| Encargo | Aplicável? |

|---|---|

| Comissão de Formalização | Sim |

| Comissão de Avaliação do Imóvel | Sim |

| Amortização Créditos ao Consumo | Sim, entre 0,25% e 0,5% da dívida |

| Amortização Crédito Habitação | Não, isento durante o ano de 2025 |

| Escritura | Sim |

| Imposto de Selo | Sim, 0,8% |

Para juntar crédito pessoal a crédito habitação há custos que não pode ignorar. Embora alguns possam ser ou não aplicados em função da instituição financiadora, outros são obrigatórios.

Ainda assim, alguns bancos estabelecem campanhas que garantem a cobertura de encargos como a nova escritura e a avaliação doo imóvel, por exemplo.

💡Dependendo do estabelecido nos contratos originais, poderá ter de pagar a amortização dos créditos ao consumo. Já o crédito habitação com taxa variável está isento desta despesa até ao final de 2025.

Qual o Potencial de Poupança?

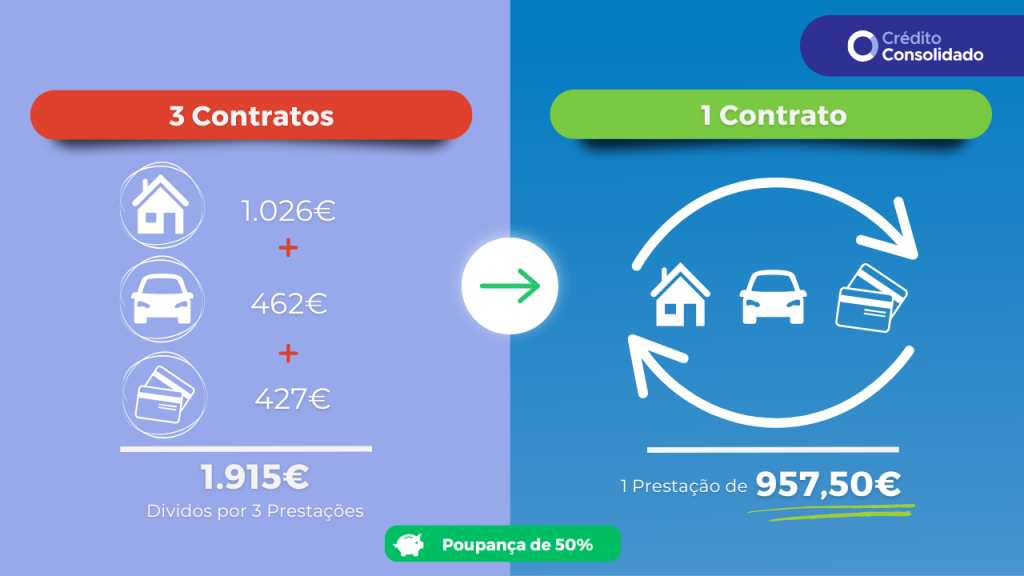

A poupança que pode obter com esta solução é muito variável, já que depende do seu caso específico e das condições que lhe são propostas. No entanto, em média, as famílias portuguesas têm conseguido poupanças de até 1.000€.

No exemplo em cima, um casal com um crédito habitação, um crédito automóvel e despesas de cartão de crédito conseguiu poupar 50% do valor que pagava mensalmente.

Juntar o crédito habitação com os restantes financiamentos num único contrato permitiu que passassem a pagar uma mensalidade de 957,50€, que contrasta bastante com os 1.915€ que pagavam anteriormente.

Isto só foi possível porque não se resignaram com uma única proposta. A nossa ajuda garantiu que escolhessem a oferta mais adequada e conseguissem uma poupança significativa.

Qual a Taxa de Esforço Para Juntar Crédito Pessoal e Habitação?

Para proceder à junção dos seus empréstimos, a taxa de esforço não pode ultrapassar os 50%. E, tratando-se de uma solução que pressupõe a hipoteca de um imóvel, é particularmente importante estar atento a este indicador.

Especialmente, se pretender obter um financiamento adicional – que, naturalmente, depende da sua capacidade para pagar o encargo extra.

❗Não peça um crédito sem primeiro avaliar a sua situação financeira e calcular a sua taxa de esforço mensal.

O Que Devo Considerar ao Juntar Crédito Pessoal a Crédito Habitação?

Além de avaliar a sua taxa de esforço, como mencionámos anteriormente, existem outros passos a seguir para garantir que toma a decisão mais acertada para a sua saúde financeira.

- Compare Várias Ofertas: analise atentamente a FINE (Ficha de Informação Normalizada Europeia) de todas as propostas que tiver em cima da mesa e compare-as. Sem um processo de comparação é impossível ter a certeza de estar a escolher o melhor financiamento para juntar crédito pessoal a crédito habitação;

- Foque-se no MTIC: o custo total é o elemento mais importante do crédito. Afinal, deve lembrar-se de que não estará apenas a reembolsar o montante financiado – também suportará juros e comissões;

- Esclareça Todas as Dúvidas: contratar um crédito é um compromisso financeiro sério, que o obriga a pagamentos mensais. Não deve avançar se não se sentir totalmente esclarecido sobre o processo de juntar o crédito pessoal a crédito habitação.

❗Caso recorra aos nossos serviços, garantimos apoio e esclarecimentos constantes, desde o princípio ao fim do processo.

Conclusão

O crédito consolidado hipotecário é a solução que lhe permite juntar crédito pessoal a crédito habitação. Ao fazer esta consolidação, consegue ajustar as condições aplicadas aos empréstimos e poupar mensalmente.

Além disso, o facto de ter uma só prestação, paga a um único banco, facilita o pagamento e a gestão do orçamento.

No entanto, tenha em conta que esta deve ser uma decisão ponderada e tomada apenas após analisar a sua situação financeira. De outra forma, arrisca-se a que a instituição acione a hipoteca da casa.

É também crucial comparar várias propostas para conseguir escolher a oferta mais barata para juntar crédito pessoal a crédito habitação.

💡O nosso artigo sobre os 5 sinais de que é altura de consolidar créditos pode ajudar a tomar uma decisão.

Licenciada em Jornalismo, tem quatro anos de experiência em temas de finanças pessoais, ajudando os leitores a tomar decisões informadas e a melhorar a relação com o dinheiro.

Perguntas Frequentes

Sim, é possível juntar dívidas de outros empréstimos ao crédito habitação. Pode fazê-lo através de uma consolidação hipotecária, que permite juntar os financiamentos num único contrato com melhores condições. Ou seja, vai poder unir o credito habitação com credito pessoal, por exemplo.

A poupança conseguida depende dos créditos a incluir na consolidação, do montante pedido, do prazo de pagamento e do seu perfil de cliente. No entanto, é possível poupar até 60% por mês.

Esta solução está disponível na banca tradicional. No entanto, os bancos não permitem a sua contratação online. Isto significa que terá de entrar em contacto direto com as instituições.

Em alternativa, pode recorrer à ajuda de uma equipa especializada, como a do CréditoConsolidado.pt. Disponibilizamos um simulador online que permite saber imediatamente qual a perspetiva de poupança para o seu caso.