Spread Mais Baixo: Qual o Melhor no Crédito Habitação 2026?

São vários os consumidores que procuram forma de reduzir os custos do crédito habitação. Ora, encontrar o melhor spread pode ser uma solução para melhorar essas condições.

É que um spread competitivo pode representar um potencial de poupança considerável. Por isso, vamos explicar-lhe como negociar esta taxa e ajudar a identificar os bancos com spread mais baixo do mercado.

Caso pretenda, pode fazer uma simulação e descobrir já as ofertas disponíveis no mercado que mais se adequam ao seu caso. Este processo é totalmente gratuito e livre de compromisso.

Qual é o Spread Mais Baixo?

| Entidade | Spread Mínimo |

|---|---|

| Millennium BCP | 0% |

| ActivoBank | 0% |

| Santander | 0,50% |

| Bankinter | 0,70% |

| Banco CTT | 0,75% |

| ABANCA | 0,70% |

| BPI | 0,70% |

| Novobanco | 0,80% |

| Caixa Geral de Depósitos | 1,30% |

Através da tabela consegue ter uma perceção dos bancos com spread mais baixo.

Como demonstrado, cada banco estabelece um mínimo e máximo para o spread. Dentro dessas margens, as instituições financeiras definem o valor de forma independente, contrato a contrato.

💡 Por ser definido livremente por cada banco, o spread representa a margem de lucro das instituições financeiras quando concedem um empréstimo.

Ora, os números mostram que, de acordo com a oferta atual, todas as entidades praticam um spread abaixo de 1%.

Na verdade, alguns bancos chegam até a oferecer spread a 0% numa fase inicial, como o ActivoBank. Estas campanhas promocionais espelham a necessidade de angariar mais clientes.

❗ As condições de cada banco no que toca ao spread e a outros aspetos podem sofrer alterações ao longo do tempo.

De facto, o valor dos spreads do crédito habitação em Portugal tem estado em queda nos últimos anos.

Esta evolução representa uma oportunidade: pode aproveitar o para renegociar o spread e, potencialmente, reduzir a prestação da casa.

❗ Saiba quanto vai pagar de prestação da casa com a atualização da Euribor através do nosso Simulador Euribor

Saber qual a entidade que oferece o spread mais baixo do mercado, por si só, não chega. Esse é apenas, como viu, o primeiro passo.

Pode experimentar o nosso simulador para que consigamos analisar a sua situação em particular e encontrar o spread mais competitivo. Saberá qual a expectativa de financiamento para o seu caso.

Qual o Impacto de Conseguir Um Spread Mais Baixo?

Conseguir um spread mais baixo significa reduzir os encargos financeiros que tem com um crédito.

Senão, vejamos o seguinte cenário:

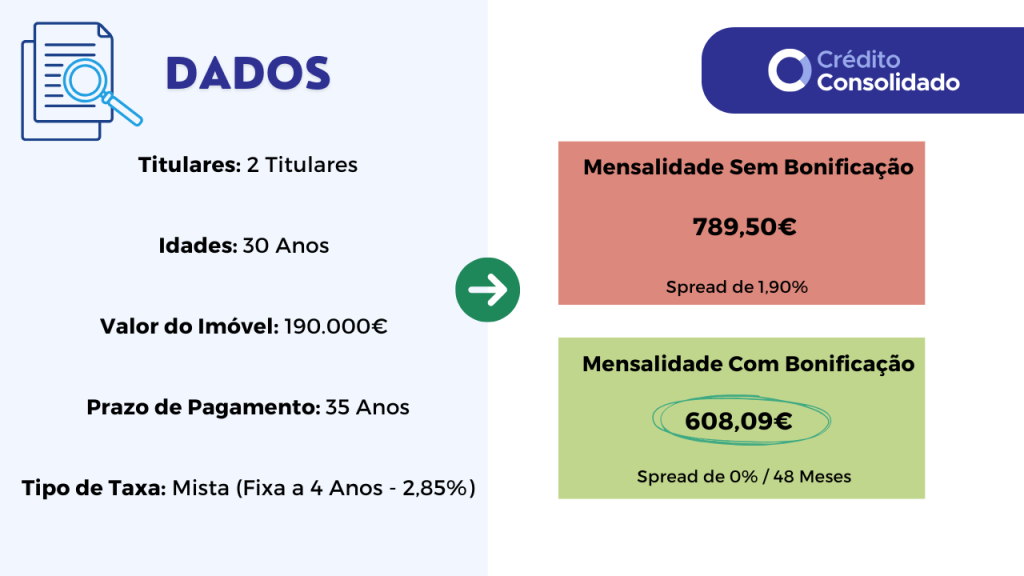

- Casal, ambos com 30 anos;

- Compra de habitação no valor de 190.000€;

- Prazo de pagamento de 35 anos;

- Taxa mista de 2,85% fixa a 4 anos.

Sem vendas facultativas ou qualquer outra bonificação do spread, este casal fica com uma prestação mensal de 789,50€. Neste caso, o spread aplicado é de 1,90%.

Contudo, ao subscreverem produtos adicionais, a mensalidade baixa para 608,09€. Este cenário prevê um spread de 0% nos primeiros 2 anos.

Mesmo no final do prazo de 48 meses com spread a 0%, a prestação continua a ser mais baixa do que sem qualquer bonificação: 656,02€. Nesta altura, o spread passa a 0,80%.

💡A bonificação do spread pode significar a poupança de centenas de euros na mensalidade do seu crédito habitação.

Como Conseguir o Melhor Spread no Crédito Habitação?

O spread é a margem de lucro do banco com o empréstimo concedido. Como tal, não é esperado que a entidade financeira proponha um spread mais baixo por iniciativa própria.

Negociar as condições do crédito é, por isso, decisivo.

Ela pode fazer-se de diferentes formas:

- No momento de comprar uma nova casa e pedir o seu primeiro crédito habitação;

- Ao fazer uma transferência do crédito habitação;

- Quando quer melhorar as condições do empréstimo atual e renegociar o crédito.

A verdade é que, para conseguir um spread mais baixo, há algumas condições a cumprir, geralmente, impostas pelos bancos:

- Vendas Associadas Facultativas;

- Historial de Crédito Positivo.

💡 Tenha em conta que ter um segundo titular no contrato de crédito também poderá ser um fator de confiança para um spread mais baixo.

Vendas Associadas Facultativas

Como vimos, a forma mais comum de conseguir reduzir o spread é através da subscrição de produtos financeiros apresentados pelo banco.

Na tabela abaixo, reunimos um conjunto dessas ofertas.

| Entidade | Vendas Associadas Facultativas |

|---|---|

| Banco CTT | Domiciliar Ordenado e Seguros Vida e Multirriscos no Banco |

| ABANCA | Seguros Vida e Multirriscos no Banco, Domiciliar Ordenado e Seguro de Proteção ao Crédito ou Cartão de Crédito |

| BPI | Seguros Vida e Multirriscos no Banco, Certificado Energético (A+, A ou B) e Domiciliar Ordenado |

| Bankinter | Seguros Vida e Multirriscos no Banco e Domiciliar Ordenado |

| Millennium BCP | Seguros Vida e Multirriscos no Banco, Domiciliar Ordenado, Cartão Crédito ou Crédito Consumo e Domiciliar Pagamentos Mensais |

| ActivoBank | Seguros Vida e Multirriscos no Banco, Domiciliar Ordenado, Cartão Crédito ou Crédito Consumo e Domiciliar Pagamentos Mensais |

| Santander | Domiciliar Ordenado, Seguros Vida e Multirriscos no Banco, Cartão Crédito, Conta à Ordem e Seguro Proteção |

| Novobanco | Domiciliar Ordenado, Seguros Vida e Multirriscos no Banco |

| CGD | Cartão Débito, Cartão Crédito, Domiciliar Ordenado, Seguros Vida e Multirriscos no Banco |

As vendas propostas são diferentes entre os vários bancos, mas há algumas que são transversais a todos.

❗️ Caso adira a estas propostas dos bancos, avalie se os custos que vai suportar com essas compras compensam, de facto, o spread mais baixo.

Embora facultativo, a aquisição destes produtos e serviços pode realmente pesar na decisão de redução do spread.

Historial de Crédito

Quando um banco define um determinado spread num contrato de crédito habitação, há um aspeto importante que é tido em conta: o risco.

Especificamente, a entidade credora avalia o seu perfil financeiro para decidir a potencial bonificação do spread. Entre os fatores envolvidos nessa análise, destacam-se:

- Histórico financeiro saudável;

- Boa relação com o banco;

- Vínculo profissional estável;

- Inexistência de situações de incumprimento.

Para este diagnóstico, o banco recorre ao seu Mapa de Responsabilidades de Crédito, entregue com os restantes documentos necessários para qualquer pedido e renegociação de crédito.

O spread aplicado, varia conforme o risco de incumprimento.

❗️ Uma das maiores consequências do incumprimento é a entrada na Lista Negra do Banco de Portugal.

Em sentido inverso, se mostrar que cumpre com as suas obrigações financeiras e consegue pagar todos os créditos, está no caminho certo para beneficiar de um spread mais baixo.

Outros Fatores a Considerar Além do Spread

Se pediu uma bonificação e conseguiu um spread mais baixo, é fundamental perceber se vai realmente ficar a pagar menos considerando os custos associados a outros produtos e serviços que subscreveu.

Para ter a certeza, deve verificar a Taxa Anual Efetiva Global (TAEG) e o Montante Total Imputado ao Consumidor (MTIC) associados ao seu crédito habitação.

💡 Pode consultar a sua TAEG e o MTIC na Ficha de Informação Normalizada Europeia (FINE).

Estes indicadores englobam todos os custos do empréstimo, desde os juros às comissões e despesas com as vendas associadas que os bancos promovem quando pede um spread mais baixo.

Assim, ao analisar a TAEG e o MTIC, vai ter uma perceção mais fiel dos custos totais do crédito e pode confirmar se a redução do spread, de facto, compensa.

❗️ A TAEG inclui a TAN (Taxa Anual Nominal), mas os dois conceitos são diferentes. É especialmente importante conseguir uma TAEG baixa no crédito.

Devo Renegociar Um Spread Mais Baixo ou Transferir Crédito Habitação?

É normal ter esa dúvida, mas, regra geral, transferir o seu crédito é a opção mais vantajosa.

Isto porque falamos de uma das principais mais-valias das entidades bancárias para atrair novos clientes. Como tal, oferecem condições que são, frequentemente, mais benéficas para o consumidor.

❗️Estas condições assentam, em muitos casos, num spread mais baixo, com o banco a prescindir de uma percentagem maior do seu lucro.

Além disso, as diferentes ofertas existentes no mercado, dão ao cliente uma maior liberdade de escolha. Desta forma, será possível optar por aquela que melhor se ajusta à realidade em questão.

Do outro lado, ao avançar para a renegociação do crédito habitação pretende-se conseguir condições mais favoráveis para o cliente junto do seu banco. Porém, pode dar-se uma de duas situações:

- O banco não aceitar a renegociação;

- O banco não conseguir melhorar as condições oferecidas.

Por estas razões, a transferência de crédito pode ser a solução certa para obter um melhor spread no crédito habitação.

💡 Se tem um crédito pessoal e está com dificuldades em pagar o mesmo, uma forma de conseguir melhorar as condições é juntar o empréstimo ao seu crédito habitação.

Conclusão

Embora haja uma relação, a verdade é que um crédito com um spread mais baixo não é, necessariamente, um empréstimo mais barato.

Na verdade, há outras formas de poupar dinheiro e a aquisição dos produtos e serviços que permitem a redução do spread pode até encarecer o custo do financiamento.

Não obstante, conhecer o mercado e ter poder para negociar vai ser sempre a melhor solução.

Quando utiliza o nosso simulador, ajudamos a encontrar a instituição financeira que oferece as melhores condições tendo por base o seu caso particular. De forma gratuita e personalizada.

Com a informação do seu lado, estará numa melhor posição para negociar um spread mais baixo e para alcançar efetivamente esse objetivo.

Perguntas Frequentes

Depende das condições que os vários bancos tiverem em vigor quando analisa este indicador, sendo que algumas entidades oferecem spread a 0% numa fase inicial dos contratos de crédito habitação.

A negociação, ou renegociação, do spread pode ser feita em três situações:

- Logo quando faz o seu primeiro crédito habitação;

- Quando quer fazer uma transferência do seu crédito atual;

- Quando pretende rever o valor do spread no empréstimo atualmente em vigor.

Para conseguir um spread mais baixo, há dois fatores preponderantes que os bancos consideram:

- A sua adesão a produtos e serviços integrados nas vendas associadas facultativas das instituições financeiras.

- Um historial de crédito saudável e sem riscos de incumprimento.