TAEG Mais Baixa Crédito Habitação: Qual a Melhor?

A TAEG é uma taxa de juro aplicada aos créditos e que está diretamente ligada aos encargos associados ao financiamento.

Isto significa que saber qual a TAEG mais baixa no crédito habitação é meio caminho andado para escolher o empréstimo mais barato e, por isso, mais vantajoso.

O nosso simulador pode dar-lhe uma resposta imediata com a previsão de taxa de juro e prestação mensal mais baixas para o seu caso, seja com o propósito de comprar casa ou transferir o crédito habitação. A simulação é gratuita e adaptada ao seu caso.

Qual o Banco Com a TAEG Mais Baixa no Crédito Habitação?

| Entidade | TAEG |

|---|---|

| Banco CTT | Desde 3,5% |

| Santander | Desde 3,5% |

| BPI | Desde 3,5% |

| Novobanco | Desde 3,5% |

| ActivoBank | Desde 3,6% |

| Millennium BCP | Desde 3,6% |

| Bankinter | Desde 3,6% |

| CGD | Desde 3,9% |

Ao analisar o mercado de crédito habitação, encontrará ofertas semelhantes entre os diferentes bancos. Ainda assim, existem instituições com TAEG mais vantajosa, o que impacta positivamente a sua despesa com o crédito.

Um olhar atento sobre a tabela mostra que a TAEG mais baixa seria a do Banco CTT. Contudo, também bancos como o Santander e o Novobanco têm propostas abaixo dos 3,6%.

❗️Além desta taxa de juro, há que ter também em conta o spread do empréstimo e o seu custo global, ambos disponibilizados na FINE.

Qual a Importância da TAEG no Crédito Habitação?

Ora, a TAEG (Taxa Anual de Encargos Efetivos Globais) é uma taxa de juro presente nos contratos de crédito que traduz o custo total anual do financiamento, em percentagem do montante que é emprestado.

É exatamente por refletir o custo do empréstimo que a TAEG é tão importante. Isto significa, aliás, que este é um elemento crucial na comparação de diferentes propostas de crédito.

No fundo, o financiamento com a TAEG mais baixa será, também, o mais barato para o cliente.

💡Não confunda a TAEG e a TAN. Deve ter em mente que a primeira inclui a segunda.

Para compreender o que está em causa para a definição desta taxa de juro, é crucial saber o que ela inclui:

- TAN (Taxa de Juro Anual Nominal);

- Comissões devidas ao banco;

- Seguros contratados no âmbito do crédito;

- Despesas com impostos;

- Encargos relacionados com o pagamento e utilização do crédito;

- Outras despesas associadas ao contrato de financiamento.

❗O MTIC, também presente na FINE, traduz o custo global do empréstimo e, por isso, contempla os encargos com todos os elementos referidos anteriormente.

Como percebe, é especialmente importante encontrar a TAEG mais baixa no crédito habitação. Temos uma equipa especializada totalmente disponível para o ajudar a ter acesso às propostas com taxa de juro mais vantajosa.

Trabalhamos com dezenas de bancos e teremos as suas necessidades como prioridade. Conseguimos propostas para aquisição, consolidação hipotecária ou transferência para outro banco. Além disso, terá o nosso apoio do princípio ao fim.

TAEG Mais Baixa Crédito Habitação: Exemplo de Poupança Conseguida

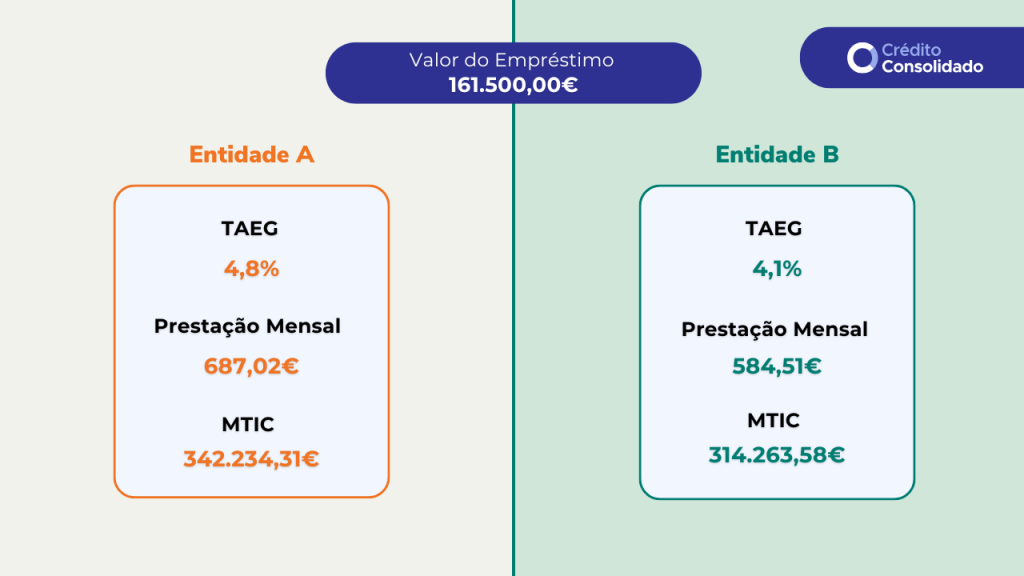

É importante analisar um exemplo concreto para perceber quanto pode efetivamente poupar ao optar por um crédito com TAEG mais baixa. Vejamos o caso deste casal:

- Valor do Imóvel: 190.000€;

- Valor Emprestado: 161.500€;

- Prazo de Pagamento: 37 anos.

Para este cenário, é notória a diferença entre ter uma TAEG de 4,8% e uma de 4,1%. Ao escolher a entidade B, conseguem poupar 102,51€ por mês e reduzir o MTIC em 27.970,73€.

💡Este caso evidencia o impacto da TAEG no crédito e mostra a importância de aceder a várias ofertas.

Naturalmente, a poupança variará sempre em função do montante pedido, dos prazos de pagamento e das entidades em causa.

Como Conseguir a TAEG Mais Baixa no Crédito Habitação?

De uma forma geral, há uma relação entre as taxas de juro aplicadas ao crédito e o risco de incumprimento do cliente. Havendo fortes garantias de pagamento, há espaço de manobra para uma melhor negociação.

❗As instituições tendem a aumentar a TAEG se entenderem ter a necessidade de se protegerem de uma eventual falta de pagamento.

Isto significa que há uma lista de fatores que podem contribuir para conseguir uma TAEG mais baixa:

- Taxa de Esforço: quanto mais baixa for a sua taxa de esforço, menor será o risco de incumprimento aos olhos do banco;

- Titulares: ter um segundo titular no contrato de empréstimo contribui diretamente para baixar a taxa de esforço e ter maior probabilidade de aprovação;

- Produtos Adicionais: é muito habitual que os créditos hipotecários impliquem a subscrição de produtos extra como forma de baixar o spread, e consequentemente o custo do crédito, para poupar milhares de euros.

💡Quando pede uma pré-aprovação de crédito para saber qual o montante máximo que o banco financia, saberá qual a TAEG proposta pela entidade.

Devo Escolher Taxa Fixa, Variável ou Mista?

Quando procura o crédito habitação com a TAEG mais baixa, a escolha entre taxa fixa, variável ou mista pode fazer toda a diferença no valor das prestações e na tranquilidade ao longo do contrato.

Cada opção tem características próprias, vantagens e desvantagens. Por isso, é importante conseguir perceber qual se adapta melhor ao seu perfil e objetivos.

💡O panorama de crédito em Portugal mostra que as taxas mistas têm sido as favoritas das famílias.

- Taxa Fixa: o valor da prestação mantém-se igual durante todo o prazo do empréstimo. Assim, sabe sempre quanto vai pagar, independentemente das oscilações do mercado. No entanto, geralmente, esta taxa é mais alta do que as alternativas;

- Taxa Variável: a prestação pode subir ou descer ao longo do tempo, pois está indexada à Euribor (que tem oscilações). Pode beneficiar de períodos em que as taxas estão baixas, mas também corre o risco de pagar mais se as taxas subirem;

- Taxa Mista: combina o melhor dos dois mundos, já que começa com uma taxa fixa durante um período definido em contrato (por exemplo, dois ou quatro anos) e, depois, passa a taxa variável.

Antes de decidir, peça simulações para cada tipo de taxa e compare as TAEG e o MTIC das propostas que receber. Assim, garante que faz uma escolha informada.

Conclusão

Numa altura em que os bancos procuram conquistar cada vez mais clientes, é normal que se desdobrem em campanhas e possibilidades para garantir as melhores propostas de financiamento.

Isto é especialmente verdade no diz respeito ao spread e à TAEG mais baixa no crédito habitação. Há bastante concorrência e torna-se mais desafiante chegar à oferta ideal.

Assim, é particularmente importante analisar e comparar várias opções. E isto aplica-se tanto à compra de casa como à consolidação e à transferência do crédito habitação.

Com o nosso apoio, terá acesso a diversas alternativas e conseguirá tratar do processo de forma digital.

Perguntas Frequentes

A TAEG é uma taxa que traduz o custo total anual do crédito para os clientes, em percentagem do montante emprestado.

Ou seja, supondo que pede um empréstimo de 5.000€ e a TAEG do contrato é de 10%, então terá de pagar 500€ anualmente até à liquidação total do crédito.

Não há exatamente uma resposta única para esta questão, uma vez que a TAEG aplicada ao contrato varia em função das garantias oferecidas pelo cliente e do pedido em causa. Ainda assim, bancos como o Santander, o BPI e o Banco CTT apresentam ofertas convidativas.

Antes de qualquer decisão, lembre-se de pedir e comparar diversas propostas.

Para garantir que acede à TAEG mais baixa, deve:

- Comparar propostas de vários bancos;

- Procurar negociar com as instituições;

- Apresentar boas garantias de pagamento.

Ao contar com uma equipa especializada como a do CréditoConsolidado.pt, este trabalho torna-se mais simples. Trataremos do diretamente com os bancos.

Sim, há formas de conseguir baixar a TAEG aplicada ao seu crédito. A mais óbvia será garantir uma taxa de esforço equilibrada. Mas existem outras dicas que pode aplicar, como:

- Adicionar dois titulares ao contrato de crédito, já que isto permite dar uma garantia adicional ao banco e contribui para baixar ainda mais a taxa de esforço;

- Contratar produtos adicionais oferecidos pela instituição, como cartões de crédito.

![Melhores Contas Poupança em Portugal [2026]](https://creditoconsolidado.pt/wp-content/uploads/2025/11/melhores-contas-poupanca.png)