Está a gerir outras dívidas além do crédito habitação? O orçamento pode ficar apertado, mas há uma solução para aliviar a pressão financeira: o crédito consolidado com hipoteca.

Neste artigo, explicamos-lhe:

- O que é e como funciona a consolidação com hipoteca;

- Como pedir esta opção online.

Com a nossa ajuda, pode também obter uma expectativa de poupança e saber como reduzir os seus encargos mensais.

O Que é o Crédito Consolidado Com Hipoteca?

O crédito consolidado com hipoteca é uma solução financeira que permite juntar todos os seus empréstimos atuais (como crédito habitação, crédito pessoal, cartões de crédito e crédito automóvel) num único contrato mais vantajoso.

Ao optar por esta modalidade, dá o seu imóvel como garantia ao banco (a hipoteca), o que normalmente se traduz em condições mais vantajosas:

- Prazos de pagamento mais longos;

- Taxas de juro mais baixas.

👍 O crédito consolidado com hipoteca permite juntar um crédito pessoal ao empréstimo habitação, por exemplo.

Na prática, o banco concede-lhe um novo empréstimo para liquidar todas as suas dívidas anteriores. A partir desse momento, passa a pagar apenas uma prestação mensal, normalmente muito inferior à soma das que tinha antes.

Esta modalidade é especialmente indicada para quem tem diferentes créditos ativos e sente dificuldade em gerir todas as mensalidades.

A principal diferença em relação ao crédito consolidado “tradicional” está na necessidade de oferecer um imóvel como garantia.

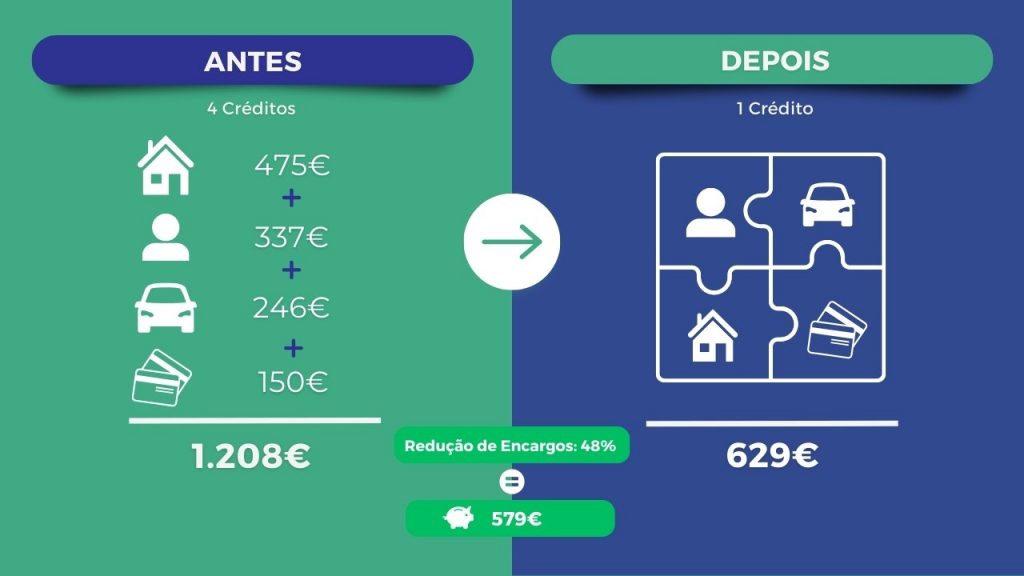

Exemplo de Poupança Com o Crédito Consolidado Com Hipoteca

Considere o exemplo de poupança seguinte.

Uma família tem quatro créditos ativos e decide consolidá-los num único empréstimo com hipoteca, utilizando a casa como garantia.

- Antes da consolidação, a família pagava várias prestações em datas diferentes e com taxas de juro muito elevadas nos créditos ao consumo.

- Após a consolidação, juntaram todas as dívidas num novo crédito hipotecário.

Como a casa serve de garantia, o banco consegue baixar as taxas de juro de todos os créditos para um valor próximo do crédito habitação e alargar o prazo.

✅ Ao final de um ano, esta família teria mais 6.948€ de liquidez disponível no orçamento para outras despesas ou para criar um fundo de emergência.

Como Pedir um Crédito Consolidado Com Hipoteca?

Pedir um crédito consolidado com hipoteca é um processo simples e rápido com o apoio certo. Veja os principais passos para avançar com o seu pedido:

- Avalie a sua situação financeira: antes de tudo, faça um levantamento dos créditos que tem em aberto e analise o seu orçamento mensal. Verifique se tem um imóvel em seu nome que possa ser dado como garantia.

- Reúna a documentação necessária: prepare os seus documentos pessoais e os ficheiros relativos ao imóvel;

- Faça uma simulação online: utilize um simulador de crédito consolidado para perceber quanto pode poupar e qual será a nova prestação mensal.

👍 No CréditoConsolidado.pt, pode fazer esta simulação 100% online, de forma simples e sem custos.

- Compare propostas de diferentes instituições: é fundamental analisar as condições apresentadas por vários bancos ou financeiras. Compare a TAEG, MTIC, prazos e encargos associados para garantir a solução mais vantajosa.

- Submeta o pedido e aguarde a análise: após escolher a proposta mais adequada, envie toda a documentação. O banco irá avaliar o seu perfil, o imóvel e a sua capacidade financeira antes de aprovar o crédito.

- Assine o contrato e finalize o processo: com o crédito aprovado, só tem de assinar o contrato e aguardar a liquidação dos créditos antigos. A partir daí, passa a ter apenas uma prestação mensal, mais baixa e ajustada ao seu orçamento.

Se pretender simplificar ainda mais o processo, pode contar com o apoio de uma equipa especializada como a do CréditoConsolidado.pt.

Garantimos acompanhamento em todas as fases, desde a simulação até à aprovação final, sempre com transparência e sem custos.

👉 Dica importante: não espere pelo limite. Os bancos raramente aprovam consolidações para quem já tem prestações em atraso.

Simulador de Crédito Consolidado Com Hipoteca

Em Portugal, para simular um crédito consolidado com hipoteca, os melhores locais são os websites de intermediários de crédito.

A equipa do CréditoConsolidado.pt, por exemplo, compara por si a oferta de várias instituições ao mesmo tempo e o serviço é gratuito (são os bancos que pagam).

As vantagens de usar o simulador são várias:

- Em poucos minutos, fica a saber quanto pode poupar;

- Consegue poupar dinheiro, mas também tempo e trabalho;

- Tem acompanhamento em todo o processo para encontrar a melhor solução.

Vantagens e Desvantagens do Crédito Consolidado Com Hipoteca

- Redução da Mensalidade

- Taxas de Juro Menores

- Gestão Financeira Simplificada

- Possibilidade de Liquidez Extra

- Risco da Garantia

- Aumento do Custo Total

- Custos Iniciais

- Processo Mais Burocrático

Vantagens

- Redução da mensalidade: ao juntar créditos de curto prazo (pessoais e cartões) num crédito de longo prazo (hipotecário), a prestação pode baixar entre 40% a 60%.

- Taxas de juro menores: enquanto um cartão de crédito pode ter uma TAEG até 18,9% e um crédito pessoal até 15,6%, o consolidado com hipoteca utiliza taxas próximas das do crédito habitação (atualmente entre os 4% e 5%).

👉 Conheça as taxas de juro máximas que o Banco de Portugal permite atualmente nos diferentes tipos de crédito ao consumo.

- Gestão financeira simplififcada: passa a ter apenas uma prestação mensal, facilitando o controlo das finanças e evitando esquecimentos ou atrasos.

- Possibilidade de liquidez extra: muitas vezes, o banco permite pedir um montante adicional para obras ou um projeto familiar, mantendo a taxa de juro baixa.

Desvantagens

- Risco da garantia: ao contrário de um crédito pessoal, se houver uma situação de incumprimento, o banco pode executar a hipoteca e ficar com o imóvel.

- Aumento do custo total: embora a prestação mensal seja mais baixa, o prazo mais longo pode levar a um custo total superior em juros.

- Custos iniciais: o processo envolve custos com avaliação do imóvel, registos, comissões e seguros de crédito obrigatórios, além de alguma burocracia adicional.

- Processo mais burocrático: é necessário apresentar mais documentação e cumprir critérios exigentes, como ter o imóvel livre de dívidas e uma taxa de esforço controlada.

Quais São os Custos do Crédito Consolidado Com Hipoteca?

- Comissão de Abertura ~250€

- Comissão de Avaliação ~250€

- Comissão de Formalização ~500€

- Escritura ou DPA ~250

- Registo de Hipoteca 225€

- Imposto de Selo 0,6%

- Amortização do Crédito Habitação 0,50% – 2%

- Amortização do Crédito ao Consumo 0,25% – 0,50%

- Seguros Vida e Multirriscos

Para avançar com um crédito consolidado com hipoteca, deve contar com três tipos de custos: comissões, emolumentos e impostos. Em concreto:

- Comissão de avaliação: o imóvel dado como garantia tem de ser avaliado por um perito independente;

- Comissão de abertura: taxa pela análise do seu perfil financeiro;

- Comissão de formalização: valor cobrado pelo banco para tratar do processo e preparar o novo contrato;

- Escritura ou DPA: custo administrativo e relacionado com a documentação do imóvel;

- Registo de hipoteca: é obrigatório registar a hipoteca na conservatória;

- Imposto de selo: incide sobre o montante total que vai pedir;

👉 Se o crédito for considerado hipotecário com prazo acima de cinco anos, o imposto de selo é de 0,60% sobre o valor total. Se for enquadrado como crédito ao consumo com garantia, é de 1,76%.

- Seguro de vida e multirriscos: terá de contratar um seguro de vida e um seguro multirriscos para o imóvel, tal como acontece no crédito habitação;

- Comissão de amortização. como vão ser liquidados créditos atuais, os bancos antigos cobram uma comissão de reembolso sobre o montante amortizado.

Os custos podem variar de banco para banco, por isso, é importante pedir sempre uma simulação detalhada e comparar propostas.

Todos os encargos devem estar discriminados na Ficha de Informação Normalizada Europeia (FINE), documento obrigatório fornecido pela instituição financeira.

👍 Muitos bancos permitem financiar estes custos iniciais, ou seja, somam este valor ao total do empréstimo para que não tenha de pagar tudo de uma vez.

Documentos e Critérios Necessários Para Pedir Crédito Consolidado Com Hipoteca

- Documento de Identificação Cartão de Cidadão ou Título de Residência

- Comprovativo de IBAN Obtido numa caixa MB ou via Homebanking

- Comprovativo de Morada Fiscal Cópia de uma fatura com a morada

- Comprovativo de Rendimentos Últimos três recibos de vencimento

- Comprovativo de IRS Última declaração e nota de liquidação

- Mapa de Responsabilidades Obtido no site do Banco de Portugal

Para pedir um crédito consolidado com hipoteca, é fundamental reunir estes documentos pessoais.

Um dos ficheiros mais importantes é o Mapa de Responsabilidades de Crédito. Nele, o banco vê exatamente quanto deve, a quem deve e se já falhou pagamentos.

Paralelamente, deve juntar a documentação relativa ao imóvel, nomeadamente:

- Certidão Predial;

- Caderneta Predial;

- Planta do Imóvel;

- Licença de Utilização;

- Certificado Energético;

- Cópia da escritura;

- Declaração do capital em dívida no banco original.

Por fim, deve cumprir os seguintes requisitos:

- Histórico bancário positivo: não pode ter incidentes bancários ou prestações em atraso registadas no Banco de Portugal.

- Taxa de esforço saudável: a nova prestação única não deve, idealmente, ultrapassar 35% do rendimento líquido mensal do agregado familiar.

- Estabilidade Profissional: deve ter um contrato de trabalho efetivo. Trabalhadores independentes precisam de apresentar maior estabilidade de rendimentos.

👍 Se houver um segundo titular com esta estabilidade, a change de aprovação é maior.

- Idade limite: a idade dos titulares no final do contrato não deve ultrapassar os 75 ou 80 anos, dependendo da política de cada banco.

Alternativas ao Crédito Consolidado Com Hipoteca

Embora o crédito consolidado com hipoteca seja uma solução eficaz para reduzir prestações e simplificar a gestão financeira, pode considerar três alternativas:

- Renegociação de crédito: uma hipótese é renegociar os créditos diretamente com o banco. Pode tentar ajustar o prazo, reduzir a taxa de juro, negociar um spread mais baixo ou pedir um período de carência.

- Transferência de crédito: pode também mudar o seu crédito habitação para outro banco que ofereça condições mais vantajosas, como uma TAEG inferior.

- Consolidação ao consumo: se não pretende ou não pode dar o imóvel como garantia, pode optar pelo crédito consolidado sem hipoteca, embora os montantes e os prazos sejam menores e as taxas de juro normalmente maiores.

Antes de tomar uma decisão, avalie cuidadosamente cada alternativa e escolha a que melhor se adapta à sua realidade financeira.

Se precisar de orientação, a equipa do CréditoConsolidado.pt está pronta para ajudar a encontrar a solução mais vantajosa para si.

Conclusão

Ao juntar todos os seus financiamentos num só contrato, utilizando o imóvel como garantia, o crédito consolidado com hipoteca permite reduzir as prestações mensais e simplificar a gestão orçamental.

Se pretende reorganizar as suas finanças e garantir maior tranquilidade, conte com o CréditoConsolidado.pt: experimente o nosso simulador e conheça a solução mais adequada ao seu caso.

Perguntas Frequentes

É um tipo de crédito que permite juntar vários empréstimos, incluindo crédito habitação, pessoal, automóvel e cartões de crédito, num só contrato, usando um imóvel como garantia. Assim, passa a ter apenas uma prestação mensal, normalmente mais baixa.

Permite reduzir o valor das prestações mensais, negociar taxas de juro mais baixas, alargar o prazo de pagamento e simplificar a gestão financeira, ao juntar todos os créditos numa única prestação.

Sim. Como o imóvel serve de garantia, o banco pode avançar para a execução da hipoteca em caso de incumprimento prolongado, o que pode resultar na perda da casa.

Pode juntar crédito habitação, créditos pessoais, automóvel e cartões de crédito. Não é obrigatório incluir todos; pode escolher os que pretende consolidar.

Sim, em alguns casos pode pedir um montante adicional, desde que o valor do imóvel e a sua capacidade financeira o permitam.

Os custos incluem comissão de formalização, avaliação do imóvel, registo de hipoteca, imposto de selo, seguros obrigatórios e eventuais comissões de amortização antecipada de créditos antigos.

Adultos residentes em Portugal, com capacidade financeira comprovada, sem incumprimentos relevantes e que possuam um imóvel para dar como garantia.

Por regra, não. Ter prestações em atraso ou estar em incumprimento reduz muito as hipóteses de aprovação, pois os bancos valorizam o histórico financeiro positivo.

O processo pode demorar algumas semanas, devido à análise de crédito, avaliação do imóvel e formalização do contrato.

Não necessariamente. Depende da sua situação financeira, dos créditos em causa e das alternativas disponíveis. É importante comparar opções e pedir aconselhamento antes de decidir.

Bom dia! O banco Millenium permite que a pessoa para consolidar os seus creditos possa hipotecar o imovel de um familiar??? Desde ja agradeco

Olá. Para que consigamos ajudar, o melhor será utilizar o nosso simulador de crédito consolidado online. Assim que recebermos o seu pedido, trataremos de analisar todas as opções.