A consolidação de créditos permite simplificar a sua gestão financeira e poupar até 60% mensalmente.

Mas é importante saber escolher o melhor crédito consolidado para o seu caso específico. Com tantas ofertas no mercado, essa tarefa nem sempre é fácil.

Apresentamos-lhe os bancos com crédito consolidado em Portugal, bem como as respetivas propostas, e ajudamos a obter a melhor oferta para si. Caso pretenda uma previsão de poupança imediata, experimente o simulador.

Qual o Melhor Crédito Consolidado em 2026?

O melhor crédito consolidado ao consumo (sem hipoteca) é o de financeiras como o Banco CTT e o Cetelem. Já o melhor crédito consolidado com hipoteca é do BPI.

Estas são as entidades que, à data da nossa análise, disponibilizam as soluções com as TAEG mais baixas.

Ainda assim, a resposta final vai sempre depender da sua situação financeira, dos empréstimos que pretende consolidar e do montante a financiar.

💡Pode ter mais do que um crédito consolidado, desde que a sua taxa de esforço o permita.

É crucial conhecer as diferentes ofertas de crédito consolidado do mercado para tomar uma decisão mais esclarecida:

Melhor Banco Para Consolidar Créditos ao Consumo

| Entidade | TAEG | Montante Máximo |

|---|---|---|

| Banco CTT | Desde 13,8% | Até 75.000€ |

| Cetelem | Desde 13,8% | Até 75.000€ |

| Universo | Desde 14,4% | Até 75.000€ |

| Bankinter | Desde 14,6% | Até 75.000€ |

| Montepio Crédito | Desde 15,5% | Até 50.000€ |

| Credibom | 15,6% | Até 75.000€ |

| Cofidis | 15,6% | Até 50.000€ |

Para quem deseja consolidar apenas créditos ao consumo, como cartões de crédito ou crédito pessoal, estes são os bancos com crédito consolidado que oferecem as melhores condições.

💡Embora as ofertas sejam semelhantes entre si, destacamos o Cetelem pela simplicidade do seu simulador. Além disso, pode simular também o valor do seguro de proteção ao crédito, que é facultativo.

Regra geral, sentirá uma maior poupança ao consolidar cartões de crédito e créditos pessoais porque são produtos com taxas de juro bastante mais altas do que as praticadas habitualmente no crédito consolidado.

No entanto, isto não é linear. As condições propostas variam de acordo com diversos fatores, como a própria financeira, os créditos a consolidar, os valores e o risco associado ao financiamento.

❗No momento da consolidação pode solicitar facultativamente um financiamento extra a ser alocado ao novo contrato de crédito.

Ao pedir um crédito consolidado ao consumo, pode contar com processos consideravelmente mais céleres e menos burocráticos. Ou seja, pode até tratar de todo o pedido 100% online.

Melhor Banco Para Consolidar Créditos Com Hipoteca

| Entidade | TAEG | Montante Máximo |

|---|---|---|

| BPI | Desde 3,5% | Até 90% do Valor da Casa |

| Novo Banco | Desde 3,7% | 80% do Valor da Casa |

| Santander | Desde 4,6% | 80% do Valor da Casa |

| Millennium BCP | Desde 4,8% | 80% do Valor da Casa |

| BNI Europa | Desde 6,6% | Até 90% do Valor da Casa |

| CGD | Desde 6,9% | Até 90% do Valor da Casa |

Se possui um crédito habitação, pode consolidar todos os seus financiamentos juntando habitação e consumo numa única prestação através de um contrato de crédito consolidado hipotecário.

💡Algumas financeiras optam por chamar crédito multiopções a esta solução.

No fundo, estará a transferir o seu crédito habitação para um banco, juntando-lhe também outros empréstimos que tem noutras entidades.

Embora existam outras opções no mercado, mais concretamente na banca tradicional, o Banco BNI Europa é o único que a comunica claramente esta solução no seu website.

Através do Crédito Hipotecário Flex, a principal oferta do BNI Europa, pode alocar todos os seus financiamentos, incluindo o empréstimo da casa, a um único contrato e reduzir os seus encargos.

❗Se o seu crédito habitação for antigo e tiver uma taxa fixa bastante baixa, uma consolidação hipotecária pode significar um aumento da dívida, pelo que esta nem sempre é a solução certa.

Esteja atento às ofertas no mercado e peça ajuda a profissionais da área da intermediação de crédito. Em conjunto e com base numa comparação de propostas, conseguirão perceber qual a solução adequada para si.

Como Escolher o Melhor Crédito Consolidado do Mercado?

Escolher o melhor banco para consolidar créditos depende da análise aos seguintes fatores:

- Definir os Créditos a Consolidar: nem todos os créditos precisam de ser consolidados. Créditos com taxas de juro mais elevadas serão sempre melhor opções para entrar numa consolidação;

- Analisar o MTIC: o MTIC indica-lhe o custo total do crédito, incluindo taxas de juro e quaisquer outros encargos. Assim, é o elemento de comparação mais importante, já que lhe permite verdadeiramente perceber quanto custará o financiamento;

- Analisar as Taxas de Juro (TAEG): nem todas as financeiras praticam as mesmas taxas de juro, pelo que é importante verificar as opções e escolher a mais vantajosa;

- Verificar os Prazos de Pagamento: é importante comparar os prazos e garantir que opta pelo mais adequado e equilibrado para a sua situação financeira. Muitas vezes vai conseguir alargar os prazos sem aumentar a dívida total;

- Conhecer o Tempo de Aprovação: se pretende obter a sua solução de poupança rapidamente, terá de saber qual o tempo de aprovação dos bancos existentes no mercado que está a comparar, bem como se existe a possibilidade de assinar digitalmente.

Como já percebeu, conseguir o melhor crédito consolidado depende, acima de tudo, de simulações e respetivas comparações. Isto porque seria um erro contentar-se com uma única proposta.

Para conhecer as soluções das entidades financeiras pode entrar diretamente em contacto com essas instituições ou, em alternativa, entrar em contacto connosco.

Com uma única simulação, iremos procurar no mercado a solução mais benéfica para o seu caso, garantindo um acompanhamento personalizado, de forma gratuita e sem compromisso.

Exemplo Real: Quanto Posso Poupar Com Um Crédito Consolidado?

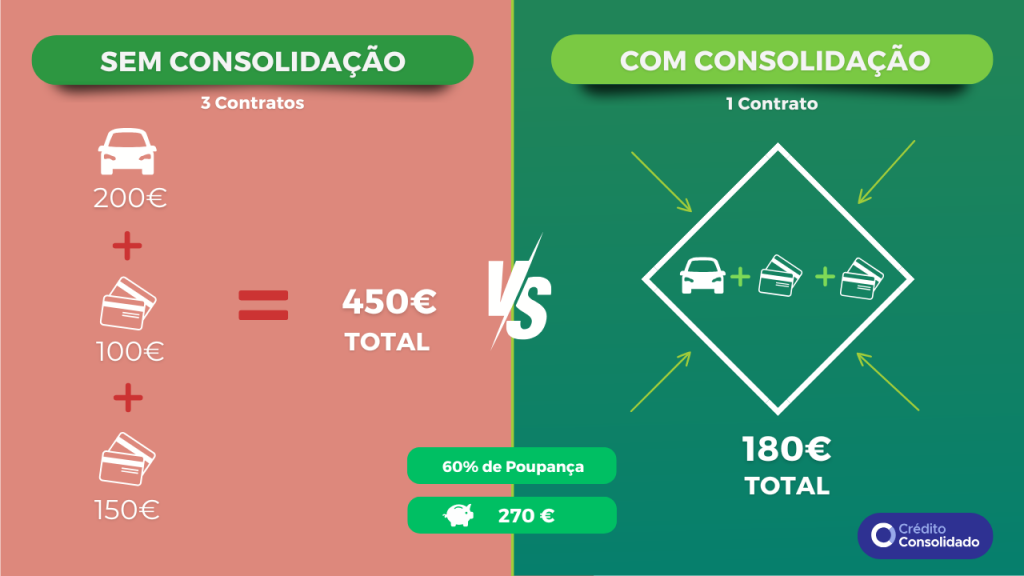

Consolidar créditos pode ser a solução para aliviar o orçamento familiar. Veja o caso da Ana e do Jorge, um casal com um rendimento líquido mensal de cerca de 1.630€ e um filho a seu cargo.

Esta família enfrentava dificuldades em gerir várias prestações mensais.

💡Ao reduzir os seus encargos, esta solução também poderá ser uma ajuda valiosa para evitar um cenário de incumprimento.

Para a Ana e para o Jorge, um encargo de 450€ com créditos pesava bastante no orçamento mensal e limitava as possibilidades de ter um fundo de emergência equilibrado.

Vamos ao cenário de consolidação:

- Antes de juntarem os financiamentos, gastavam 450€ nas respetivas prestações;

- Foi possível obter uma poupança de 60%;

- Passaram a pagar menos de 200€ por mês.

Ao conseguir o melhor crédito consolidado possível para a sua situação, o casal passou a poupar 270€ todos os meses. O facto de se tratar de um contrato com dois titulares também é vantajoso.

❗Nem sempre é possível atingir uma poupança de 60%, mas o potencial de poupança é significativo. Especialmente quando consolida cartões de crédito, como lhe explicámos.

A poupança conseguida com a consolidação vai variar sempre de caso para caso, em função dos créditos que pretende consolidar e da proposta da própria financeira.

Ainda assim, naturalmente o melhor crédito consolidado para si será aquele que lhe permitir poupar mais. É isso que deve procurar.

💡O nosso artigo sobre os sinais de alerta para consolidar créditos poderá ajudar a perceber se esta é a decisão certa. Pode também fazer o download do e-book gratuito sobre consolidação para saber tudo sobre esta solução.

Quais os Documentos e Requisitos Necessários Para Pedir Um Crédito Consolidado?

À semelhança do que acontece com outros finaciamentos, a consolidação obriga à entrega de uma lista de documentos obrigatória. É com base nesta documentação que o banco avalia a viabilidade do seu pedido:

- Documento de identificação;

- Comprovativo de IBAN;

- Comprovativo de morada;

- Últimos três recibos de vencimento;

- Última declaração do IRS;

- Mapa de Responsabilidades de Crédito;

- Últimos três meses de extrato bancário;

- Declaração de dívidas a consolidar.

💡Deve reunir esta documentação assim que possível de modo a não atrasar o processo de análise e concessão do seu empréstimo.

Além dos documentos a entregar à entidade financeira, há uma série de critérios de acesso que devem ser cumpridos. Caso não respeite todos os requisitos, o seu crédito pode não ser aprovado.

Assim, deve:

- Ter mais de 18 anos e, no máximo, 80 anos no final do contrato;

- Ter situação financeira e profissional estável;

- Ter contrato de efetividade (caso o pedido tenha dois titulares, basta que um seja efetivo);

- Ter rendimentos declarados em território nacional ou reforma do estrangeiro declarada em IRS;

- Ter conta bancária portuguesa em nome do próprio;

- Estar livre de qualquer registo de incumprimento ou incidentes na Central de Responsabilidades de Crédito.

❗O total do pedido de consolidação deve ser igual ou superior a 2.500€.

Simulador de Crédito Consolidado

Ao submeter o seu pedido através do simulador de crédito consolidado, a nossa equipa inicia o processo de comparação das ofertas mais adequadas, entre as várias soluções do mercado, de forma gratuita.

Isto significa que o processo de triagem das várias propostas é feito por nós, aliviando-o desse trabalho, e terá a certeza de estar a escolher a melhor solução de poupança para os seus créditos.

Os passos para o fazer são simples:

- Inserir os dados no simulador

- Preencher formulário de pré-aprovação

- Submeter documentação

- Receber propostas e escolher

- Assinar contrato de crédito

Conclusão

Encontrar o melhor crédito consolidado é fundamental para reduzir as suas prestações mensais e simplificar a gestão dos seus créditos. Analise diferentes propostas, compare a TAEG e o custo total, e escolha sempre a solução mais ajustada ao seu perfil. Assim, garante uma decisão informada, maior poupança e mais equilíbrio financeiro no dia a dia.

Perguntas Frequentes

O melhor banco para crédito consolidado é aquele que lhe oferece a TAEG mais baixa e condições ajustadas ao seu perfil e necessidades. É importante comparar propostas de diferentes bancos, pois as condições podem variar bastante consoante o montante, prazo e tipo de créditos a consolidar.

O crédito consolidado mais barato é aquele que apresenta a TAEG e o MTIC mais baixos para o montante e prazo de que precisa. Para encontrar a opção mais económica, deve comparar várias propostas e analisar o custo total do crédito, garantindo que escolhe a solução que lhe permite poupar mais ao longo do tempo.

Para escolher o melhor crédito consolidado, deve comparar várias propostas, analisando a TAEG, o custo total do crédito (MTIC), os prazos e as condições de cada oferta. Utilize simuladores e peça aconselhamento personalizado para encontrar a solução mais vantajosa para a sua situação.

Compensa sobretudo consolidar créditos com taxas de juro elevadas, como cartões de crédito e créditos pessoais. Estes produtos tendem a ter encargos mais altos, pelo que a consolidação pode representar uma poupança significativa nas suas prestações mensais.

O valor da poupança depende do montante, das taxas dos créditos atuais e das condições da nova proposta. Em muitos casos, é possível reduzir as prestações mensais até 60%, mas a poupança real varia de acordo com cada situação.

Sim, pode pedir um crédito consolidado numa instituição onde ainda não seja cliente. Basta apresentar o pedido e a documentação necessária para que o banco faça a análise e, se aprovado, trate da consolidação dos seus créditos.

A consolidação de créditos pode ser muito vantajosa, mas não é sempre a melhor solução para todos os casos. É importante analisar se a redução da prestação compensa face ao custo total do novo crédito e considerar as condições dos contratos atuais. Avalie bem antes de tomar uma decisão.

Para mim uma mensalidade fixa obrigada

Olá, Isabel. Recomendamos que utilize o nosso simulador para dar seguimento ao seu pedido. Obrigado!